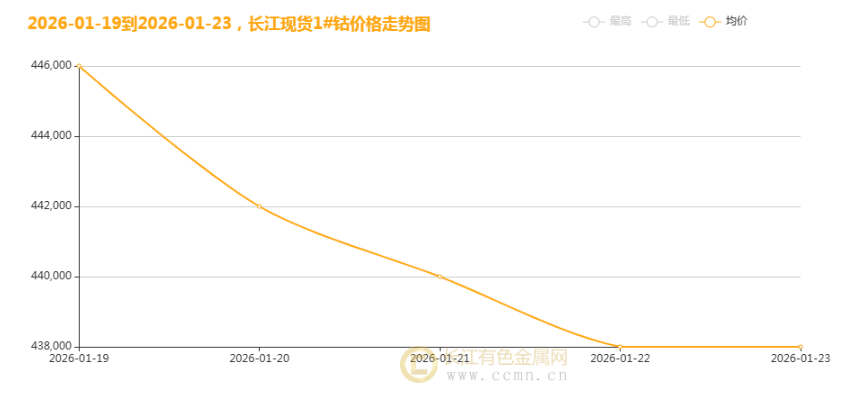

2026年1月23日,长江现货1#钴均价报438000元/吨,与上一交易日持平,但本周累计跌幅已达18000元,国内钴市场呈现“止跌企稳”态势。

需求端季节性疲软与行业短期调整,是本周钴价大幅下跌的核心驱动力。当前正值春节前传统消费淡季,下游新能源汽车行业开工率阶段性下滑,直接拖累钴需求释放。据乘联会最新数据显示,2026年1月国内新能源汽车零售销量达31.2万辆,同比下降16%,环比大幅回落52%,车企生产节奏放缓,动力电池采购需求陷入低迷,多数电池厂商以消化前期囤积库存为主,主动补库意愿不强。

除了季节性因素,技术路线迭代与3C需求疲软进一步加剧了短期压力。三元锂电池领域,高镍低钴技术持续渗透,头部电池企业如宁德时代、厦钨新能等不断优化电池配方,单GWh电池钴用量逐步下降,短期对钴需求形成一定压制。同时,3C电子行业尚未完全复苏,手机、笔记本电脑等终端产品出货量同比持平,消费电池用钴需求增长乏力,未能对钴价形成有效支撑。多重需求利空叠加下,本周钴市场呈现“供强需弱”的短期格局,价格持续下行。

供给端短期预期松动与市场情绪传导,放大了本周钴价的回调幅度。全球钴供给高度依赖刚果(金),该国2026年钴出口配额仅9.66万吨,不足2024年产量的50%,本应支撑钴价长期走强,但近期市场传来短期供给缓解信号:嘉能可、洛阳钼业等企业已启动新配额制度下的装运采样,盛屯矿业等企业首批配额货物陆续启运离港,小批量钴货从南非港口试发运,缓解了前期市场对一季度原料紧缺的恐慌性预期。

库存与市场情绪方面,截至本周,国内钴仓单库存仍维持在8000吨左右,未见明显去库,叠加前期钴价阶段性上涨后多头获利了结,资金撤离引发情绪传导,进一步压低市场报价。而1月23日钴价持平,本质上是短期下跌后空头力量释放、部分贸易商逢低买入补库形成的暂时平衡,叠加成本端支撑作用显现——当前钴中间品价格仍贴近25.5美元/磅,持货商捂货惜售,冶炼厂成本压力显著,对钴价形成底部托底,阻止了价格进一步下行。

从短期走势来看,春节前钴价大概率维持震荡整理态势,下行空间有限。一方面,随着各地以旧换新补贴细则陆续落地,春节前新能源汽车消费有望小幅释放,车企与电池厂商或将启动阶段性备货,带动钴需求边际改善;另一方面,刚果(金)出口货物到港存在2-3个月海运周期,首批配额货物预计4月左右集中到港,一季度国内钴原料紧张局面仍将持续,成本支撑下钴价难以大幅下跌,44万元/吨关口大概率成为短期支撑位。

中长期来看,钴价上涨逻辑未变,供需紧平衡格局将支撑价格中枢稳步上移。供给端,刚果(金)出口配额收紧、东部地缘冲突加剧供给不确定性,印尼镍钴一体化项目受技术瓶颈制约产能释放缓慢,再生钴产能占比不足10%,难以弥补原生钴供给缺口,2026年全球钴供应缺口预计扩大至12.2万吨。需求端,新能源汽车高端化、储能装机规模扩容将支撑三元电池钴需求稳步增长,人形机器人产业化加速、欧美战略储备启动等新兴领域,更打开了钴需求的长期天花板,机构测算2026年全球锂电领域钴需求增速将达18%-20%。

行业龙头的布局也印证了长期向好趋势,华友钴业在2026年工作会议中明确“十五五”规划目标,将推进海外资源开发与循环回收项目建设,强化“上控资源、下拓市场”的转型路径,头部企业的资源一体化布局将进一步优化行业供给结构。不过需要警惕短期风险:高镍低钴技术迭代速度超预期、新能源汽车销量复苏不及预期等因素,可能导致钴价阶段性波动,投资者需结合自身风险承受能力理性判断。

【文中数据来源网络,观点仅供参考,不做投资依据!】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn