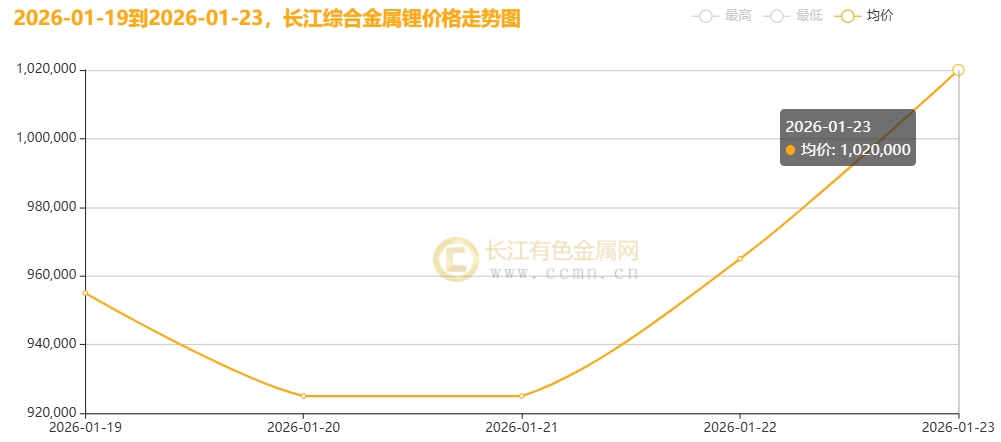

如图所示,长江综合金属锂呈现触底反弹行情。23日金属锂价格再破百万,单日涨幅创年内新高!

1月23日,金属锂市场迎来“暴力拉升”:长江综合数据显示,金属锂最新价报1,020,000元/吨,单日大涨55,000元/吨,涨幅达5.7%,创2026年开年最大单日涨幅。这一价格已较2025年末上涨超30%,持续刷新历史高位。期货市场上,相关锂金属合约同步跟涨,资金情绪显著升温,市场目光再次聚焦于这个“锂电产业链皇冠上的明珠”。

一、供需紧平衡:短期扰动与长期支撑的共振

1. 供应侧:多重约束下的“收缩效应”

产能释放不及预期:全球主要锂资源产区(如南美盐湖、非洲锂辉石矿)受扩产周期长(平均5-8年)、地缘政策波动影响,2026年新增产能落地率不足60%,现货供应增量有限;

年初检修潮:国内锂盐厂集中启动年度产线检修(1-2月),短期收缩现货供应约15%,加剧市场紧张;

政策与环保变数:国内矿权审批趋严、环保督查常态化,部分中小产能复产延迟,供应链稳定性受考验。

2. 需求侧:“抢出口”与长期刚需的双重驱动

出口退税率下调引发“抢跑”:2026年4月1日起,电池出口退税率从9%降至6%,下游企业为锁定更高退税收益,提前备货金属锂(用于高端电池制造),形成“脉冲式需求”;

储能与新能源车托底:全球储能市场爆发(2026年Q1招标量同比增40%)、新能源汽车渗透率稳步提升(中国达38%),长期锂需求增速维持20%以上;

库存历史低位:当前金属锂社会库存不足5000吨(较2025年同期降60%),“低库存+强需求”放大价格波动弹性。

核心矛盾:供应端的“刚性约束”与需求端的“前置爆发”形成错配,任何短期扰动(如检修、政策传闻)都可能被市场放大,导致价格宽幅震荡。

二、产业链格局:中国优势巩固,利润向上游“漏斗式”集中

1. 中国产业链的“全方位领先”

资源端:中国企业通过海外投资(如阿根廷盐湖、非洲锂矿)与国内勘探,控制全球35%锂资源储量,议价权显著提升;

冶炼端:中国锂盐产能占全球65%,金属锂提纯技术(如熔盐电解法)突破,产品纯度达99.9%以上,成本较海外低20%;

应用端:中国动力电池产能占全球70%,终端需求反哺上游,形成“资源-冶炼-应用”闭环。

2. 利润“向上游集中”的趋势强化

金属锂的高附加值:作为高纯度锂产品,金属锂价格弹性显著高于碳酸锂(单吨价差超80万元),掌握金属锂提纯技术的企业毛利率可达50%以上;

中游成本传导压力:正极材料厂商因金属锂涨价,单吨成本增加约3万元,部分企业已尝试上调加工费5%-8%,标志价格压力向下游传导;

“漏斗效应”显现:产业链利润从电池制造(毛利率15%)向材料(25%)再向资源(40%+)集中,资源自给率高的企业抗风险能力凸显。

三、未来展望:高位震荡成常态,资源与技术定胜负

1. 短期(1-3个月):节前备货决定波动方向

上行催化:春节前下游“抢出口”备货需求若持续,价格或冲击110万元/吨;

回调风险:若备货节奏放缓、检修产能提前复产,价格可能回踩95万元/吨支撑位。

2. 中长期(2026全年):两大逻辑支撑价格中枢上移

需求持续性:出口退税率调整的“抢出口”效应延续至Q2,叠加储能、新能源车长期增长,锂需求增量超10万吨LCE;

供应瓶颈难破:全球锂矿勘探投入连续5年下降(2025年同比降25%),新项目投产延迟,2026年供需缺口或扩大至8万吨。

3. 投资逻辑:从“价格博弈”转向“资源+技术”双核心

资源掌控力:优先布局拥有锂矿资源(如盐湖、锂辉石矿)、自给率超50%的企业,抵御价格波动风险;

技术降本能力:关注金属锂提纯(如低能耗电解技术)、固态电池用锂合金等创新方向,技术迭代将重构成本曲线。

结语:在波动中锚定核心价值

金属锂的单日暴涨,既是供需紧平衡的直观体现,也是产业链价值重构的信号。当“低库存+强需求”成为常态,企业竞争的核心将从“价格博弈”转向“资源掌控”与“技术壁垒”。对于投资者而言,与其追逐短期涨跌,不如聚焦那些手握资源、深耕技术的“长跑者”——毕竟,在锂电产业的星辰大海中,稀缺的资源与不可替代的技术,才是最硬的通货。

声明,本文观点仅代表个人的意见,所涉及观点看法不作推荐,据此操盘指引,风险自负。