一、本周国内现货镍价走势

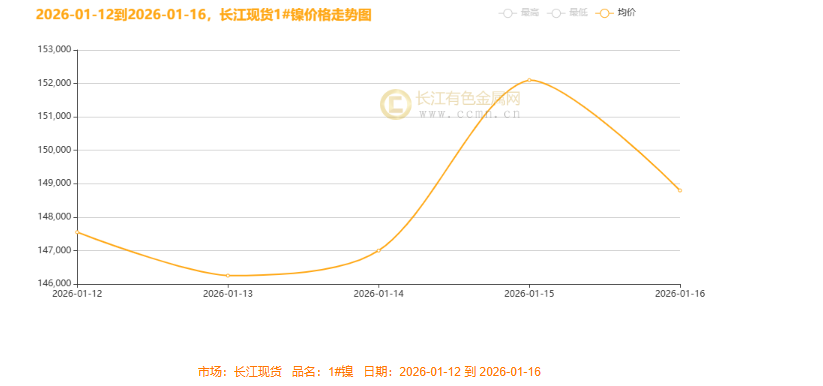

▲CCMN现货镍价整体走势趋势图

本周(1月12日至16日)长江现货市场1#镍价格呈现典型的“过山车”式行情,整体走势可概括为“先抑后扬,冲高后大幅回落”,全周价格重心微幅上移,但波动极为剧烈,市场情绪在乐观预期与疲弱现实之间快速切换。全周总均价报148340元/吨,较上周整体上涨990元/吨。

周初:宏观紧缩与弱现实共振下的价格探底

本周初段,镍价延续疲态,自147,550元/吨开盘后连续下探,至1月13日触及周内低点146,250元/吨。此番弱势探底,是宏观金融压力与产业基本面疲弱双重作用的结果。一方面,美国强劲的生产者价格指数(PPI)与零售销售数据,叠加美联储官员的鹰派言论,强化了市场对“更高更久”利率环境的预期,推动美元走强,从计价层面系统性压制了以美元计价的大宗商品。另一方面,镍自身的基本面未能提供支撑:下游不锈钢及新能源电池领域的需求未见显著回暖信号,而全球范围内居高不下的显性库存持续对市场情绪形成压制。在缺乏积极驱动的情况下,价格受制于“弱现实”逻辑而承压下行。

周中:印尼“减产风暴”引爆,情绪驱动下的暴力拉涨

周中行情因一则产业政策而彻底逆转。印尼政府正式确认将2026年镍矿开采配额大幅削减约34%,这一远超市场预期的供给侧收缩“核弹”,瞬间扭转了交易逻辑。市场从交易“当下的高库存”迅速切换至交易“未来的供应缺口”,强烈的政策预期点燃了投机热情,海量资金涌入。1月15日,镍价单日暴涨5,100元,强势突破15.2万元/吨关口,创下近期新高。这一阶段的上涨完全由 “政策叙事”和情绪主导,短期内掩盖了所有基本面利空,展现了事件驱动型行情的巨大爆发力。

周尾:预期修正与获利了结共振,价格高位坍塌

暴涨行情未能持久,周五的断崖式回调揭示了单纯由预期驱动的上涨根基脆弱。回调由三股力量共振引发:首先,市场开始理性审视政策细节,关于配额削减的具体执行力度、过渡期安排等不确定性浮现,削弱了短期供应剧烈中断的恐慌感。其次,宏观压力卷土重来,美国超预期的初请失业金数据进一步巩固紧缩预期,美元指数刷新高位,宏观流动性收紧的忧虑重占上风。最后,也是最直接的压力来自巨大的短线获利盘。在政策利好被部分消化且宏观转冷的背景下,前期涌入的投机资金集中平仓离场,导致价格出现多杀多式的踩踏,单日暴跌3,300元,几乎吞噬前一日全部涨幅,形成了典型的“利好出尽是利空”的市场心理演绎。

综合而言,经历巨震后,镍价短期内大概率进入高位宽幅震荡格局。上行受制于全球高库存和美联储紧缩预期;下行则受到印尼政策带来的成本支撑及新能源长期需求托底。未来方向取决于:①印尼配额政策的最终落地与执行情况;②全球库存能否开启实质性去化;③下游不锈钢和新能源电池需求的实际复苏强度。投资者需警惕高波动风险,从追逐消息转向关注基本面边际变化。

镍供应端现状

印尼政策“地震”重塑全球镍市:供应骤减30%引爆价格,产业链紧急重构

2026年1月,全球镍市场因印尼一纸政令而风云突变。印尼政府正式宣布,将2026年镍矿生产配额(RKAB)大幅削减34%至约2.5-2.6亿吨,并同步暂停新冶炼许可证发放。这一远超市场预期的供给侧强力收缩,瞬间逆转了行业对长期供应过剩的预期,推动镍价在短期内飙涨近30%,引发全球产业链剧烈震荡。

此次政策冲击从三个维度深刻重构了供应格局:一是全球供应核心急剧收紧,印尼作为占全球供应70%的主产区,此次削减可能影响20-30万吨金属镍产量,市场预期正从过剩转向紧平衡。二是中国供应链安全面临严峻挑战,我国约90%的镍资源依赖进口(主要来自印尼),政策变动直接威胁原料保障,迫使产业链加速寻求菲律宾替代、加大再生镍回收及海外冶炼项目(如MHP)布局。三是行业竞争格局加速分化,以青山控股、格林美、华友钴业为首的行业龙头,凭借其在印尼已建成的庞大一体化产能,正加速向高附加值环节延伸,并通过长协订单锁定利润,行业集中度进一步提升,强者恒强态势凸显。

综合而言,本次震荡标志着全球镍市的主导逻辑已从过去的“产能扩张”转向“资源控制与成本驱动”。短期价格受强政策预期支撑,但长期平衡取决于印尼政策的执行刚性、中国产业链的韧性以及新能源汽车需求的增长节奏。拥有稳固海外资源壁垒和完整产业链布局的龙头企业,将成为本轮格局重塑中的最大赢家。

镍需求端现状

镍需求端在 “印尼镍矿配额大幅削减34%”这一政策性巨变的冲击下,进入 “预期博弈与结构性分化”的关键阶段。政策引发的供应收紧预期推动镍价飙升,直接传导至下游,使得需求端呈现 “冰火两重天”的格局:新能源电池领域的高镍化趋势成为需求增长的核心引擎,龙头企业正加速锁定高镍订单并布局固态电池未来;不锈钢领域则受春节前补库支撑,但受制于行业利润,对高价镍的承受力有限,采购趋于谨慎;而电镀等传统工业领域需求保持稳定增长。整体来看,当前需求由 “高镍化技术驱动”和 “成本约束下的刚需补库”共同主导,下游企业在“备货避险”与“成本压力”之间谨慎平衡。未来需求动能将取决于高镍电池的渗透速度、不锈钢行业的利润修复以及印尼政策实际执行带来的价格传导效果。

二、伦敦期货镍

海外宏观与市场周览:政策“温差”、数据强劲与商品“风暴眼”

根据伦敦期货市场数据分析,本周全球市场聚焦美联储政策分歧、美国就业与通胀数据、中国 2025 年 GDP 与央行降息、印尼镍矿配额大减、美国对半导体加征关税等重磅事件,美元指数刷新 6 周高位,美股震荡上行,镍价受减产消息提振飙升,全球资产价格剧烈波动。

全球市场在 “政策预期分化”与 “强劲经济数据”的双重主线交织下运行,呈现出显著的资产联动与板块轮动。一方面,宏观层面 “紧缩交易”再度强化:美国公布的初请失业金人数创近三月新低,PPI超预期,显示就业市场紧俏与通胀粘性犹存,导致市场对美联储降息的预期进一步推迟。与此同时,欧央行释放鸽派信号,美欧利差扩大,共同推动 美元指数强势上涨1.35%,创下六周新高。另一方面, 地缘与产业政策构成市场波动的“风暴眼”:中东停火与美国重启委内瑞拉石油销售,缓和了能源供应风险;而美国对部分半导体加征关税与印尼宣布 镍矿配额大幅削减34%,则分别冲击了科技产业链与全球金属供应预期,导致相关资产价格剧烈波动。在此背景下,全球资产表现分化:美股道指在经济韧性支撑下创历史新高,但受关税影响的科技股承压;

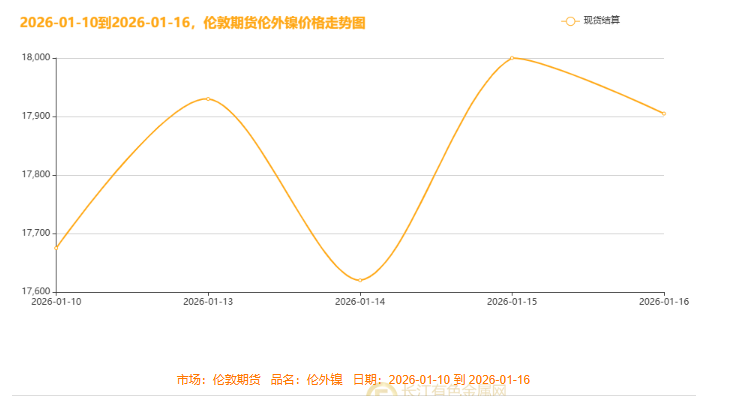

2026年1月中旬,伦敦镍期货价格上演了一轮典型的“政策市”极端波动,其“N型”走势完整演绎了从预期发酵到落地兑现,再到现实审视的情绪周期。周初,市场在印尼可能大幅削减镍矿配额的朦胧预期中缓步推高价格;政策明朗前的不确定性旋即引发获利了结,价格快速回调。转折点出现在1月14日,印尼正式宣布2026年镍矿配额削减34%,这一“供给侧核弹”瞬间点燃市场,推动伦镍暴力拉涨,一举冲击18,000美元关口。然而,狂热迅速退潮,高位获利盘了结与对全球高库存现实的理性评估,共同导致价格自高点显著回落。这轮剧烈震荡清晰揭示了镍市的核心矛盾:中长期供应收紧的强预期与短期高库存、弱需求的现实正激烈拉锯。后市预计将进入高位震荡格局,方向取决于印尼配额的实际执行力度、全球库存的消化速度以及下游对高价的承受能力三大关键变量。

三、伦镍周库存情况

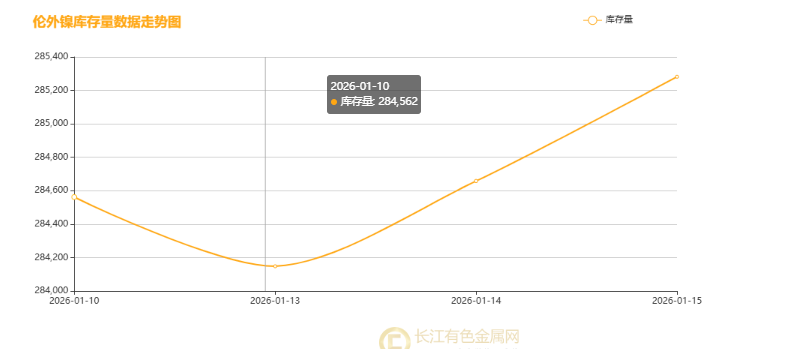

LME镍库存走势与镍价暴涨行情显著背离,呈现“先短暂回落、后持续累积”的趋势,至15日已逼近28.52万吨高位。这一现象凸显出市场面临的“强预期”与“弱现实”矛盾:尽管印尼拟削减镍矿配额34%的消息引发供应收紧预期、推动镍价大幅上涨,但库存不降反升,主要受三重因素影响:一是短期实际供应并未减少,印尼既有产能持续释放,且精炼镍进口增加;二是需求处于传统淡季,不锈钢与新能源电池行业排产下滑,采购疲软;三是部分市场参与者基于看涨预期进行“战略性增库”,反而加剧显性库存压力。当前高库存已成为压制镍价的关键现实约束。后续价格能否持续走强,将取决于库存能否有效去化,这也是检验本轮上涨是否具备基本面支撑的重要指标。

四、下周展望:

矿锁南洋牵镍浪,政经博弈定坤乾。步入2026年1月下旬,全球金融市场将迎来达沃斯论坛、日本央行利率决议等重磅事件密集窗口期,镍价在供给收缩预期下延续强势震荡,美元、美股则受政策预期与财报季驱动呈现结构性分化。

下周(1月19-23日)全球市场将迎来关键的政策窗口期与数据考验,市场主线围绕 “政策预期分化”与 “关键资源博弈”展开。宏观层面,达沃斯世界经济论坛将聚焦AI革命与全球债务等议题,其释放的信号将影响中长期风险偏好;日本央行利率决议虽大概率按兵不动,但其对通胀目标及未来加息路径的暗示,可能引发日元及全球资本流动的波动;美国PCE通胀数据则将直接牵动美联储降息预期的敏感神经。国内方面,央行结构性降息工具于19日正式落地,释放了明确的宽松信号,旨在精准支持实体经济重点领域。

在此复杂背景下,大类资产走势呈现分化:美元在强劲就业数据支撑下短期偏强,但中长期受降息周期与债务压力制约;美股则在AI巨头财报与流动性预期中震荡上行;而商品市场焦点无疑集中在 “镍”上——在 印尼镍矿配额大幅削减34%的政策冲击下,镍价经历暴涨后进入高位震荡,其后续走势将成为观察 “强政策预期”与“高库存弱现实”博弈的典型样本。

预计镍价短期高位震荡回调趋势,伦镍核心波动区间可能在16,550-17,100 美元 / 吨(LME 现货价)(长江现货1#镍)波动区间135000-140000元/吨;投资者需在波动中把握政策节奏与产业供需的核心矛盾。

(注:本文为原创分析,核心观点基于公开信息及市场推导,本周报仅供参考,不做操盘指引)长江有色金属网

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn