【导语】本周(1月19日 - 1月23日)交易期间,铜价呈现高位区间调整态势,周线实现0.35%的涨幅;不过环比下跌2.04%,价格重心稳在10万关口附近。周内核心扰动为“特朗普格陵兰岛地缘博弈”:其社交媒体宣称“不排除武力夺岛”并配AI视觉图,触发美欧地缘风险升级预期,导致全球避险情绪升温、美股暴跌、美元反弹;随后达沃斯论坛宣布与北约达成框架协议,缓解紧张预期,推动股市反弹及宏观情绪修复,为铜价提供支撑。中国宏观延续向好,政策端持续释放利好,形成铜价10万元/吨关键点位的坚实支撑。本周铜价在宏观多空博弈中展现韧性,维持历史高位区间运行。

一、走势图:

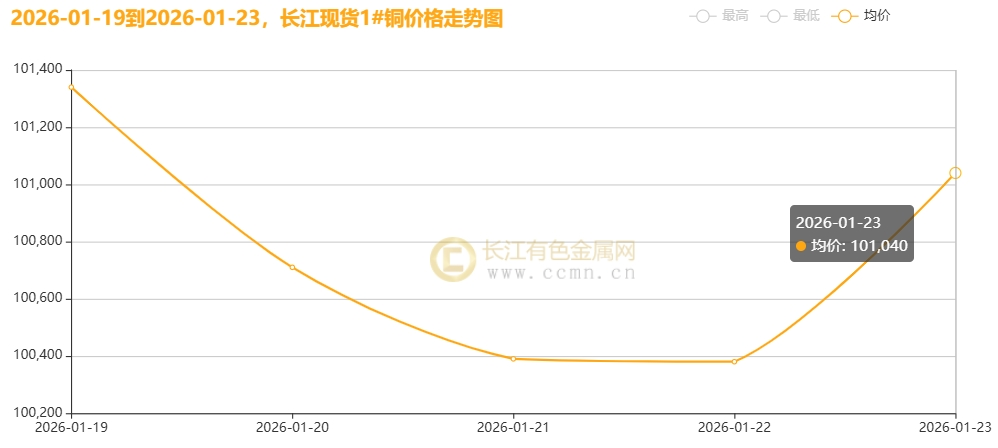

▲CCMN长江现货1#铜价格周度走势图

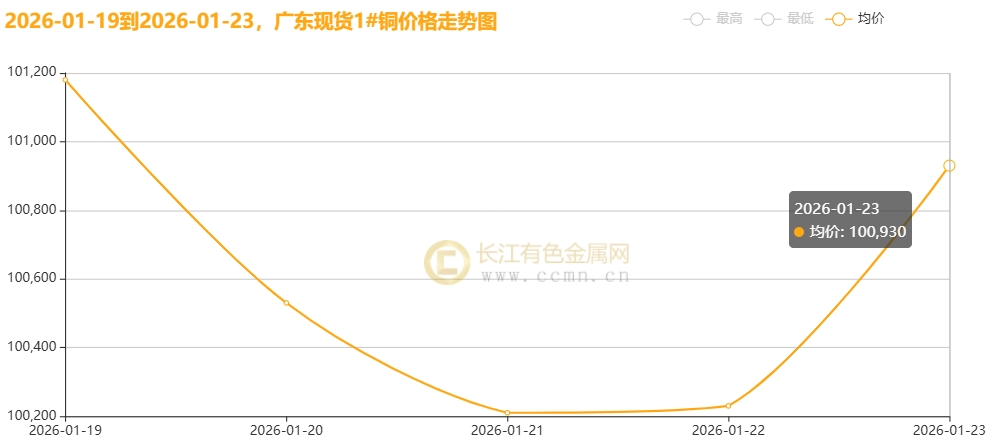

▲CCMN广东现货1#铜价格周度走势图

1月23日当周,国内现货铜价触底反弹。长江有色金属网数据显示,长江现货1#铜均价报100772元/吨,日均下跌168元/吨;环比上周均价102936元/吨下跌2.10%。广东现货1#铜均价报100616元/吨,日均下跌164元/吨,环比上周均价102770元/吨下跌2.10%。

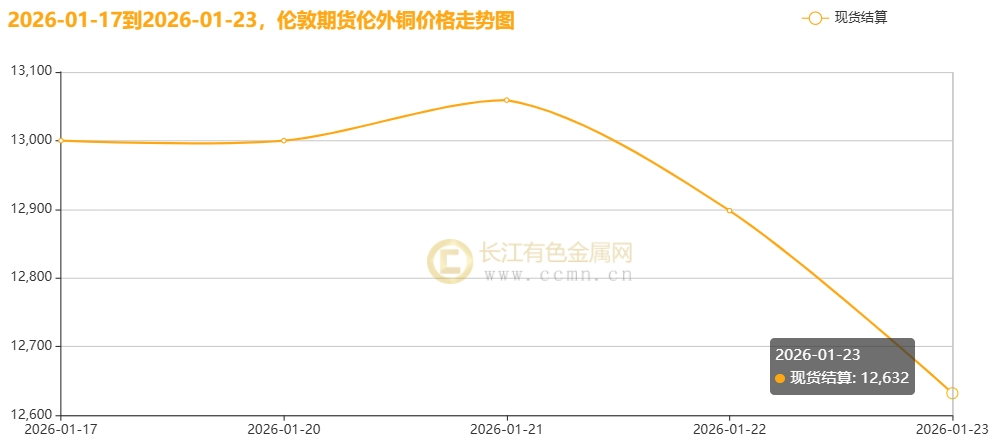

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报12846.5美元/吨,日均上涨4.25美元/吨;环比上周均价13194.5美元/吨下跌2.64%。

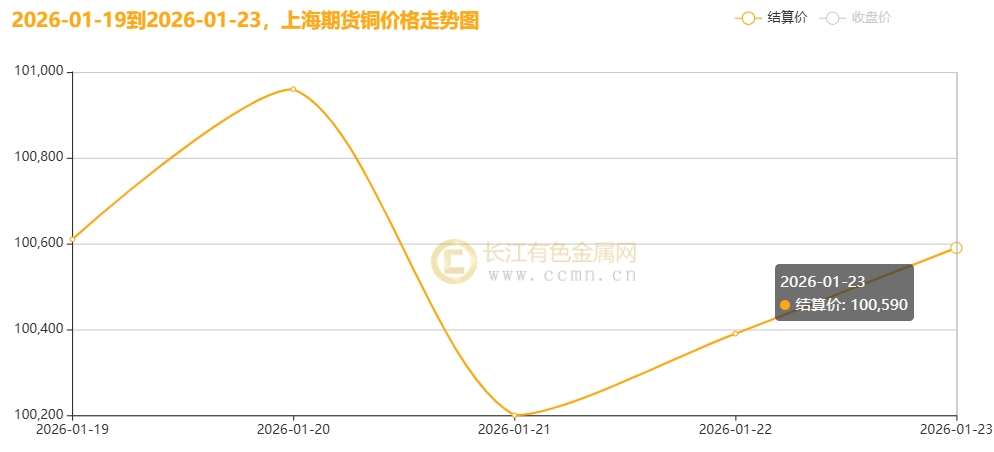

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月均价报100550元/吨,日均上涨148元/吨,周线小涨0.35%;环比上周均价102640元/吨下跌2.04%。

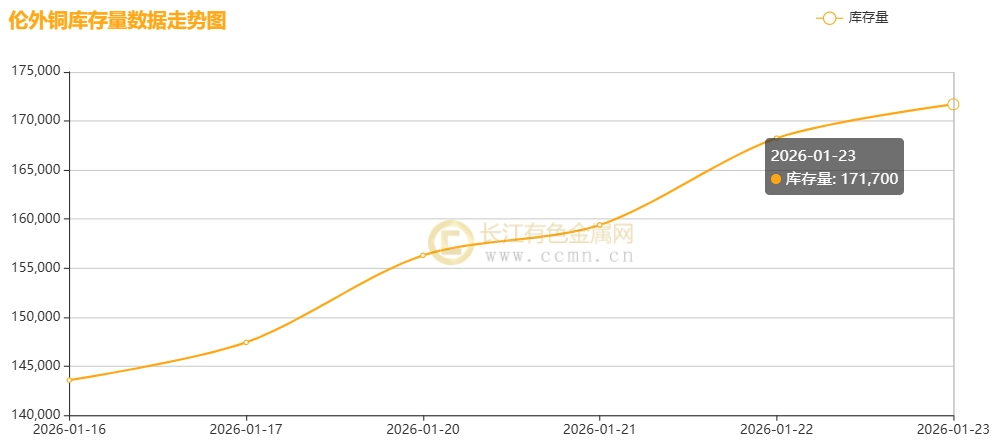

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存呈累积态势,较上周增加28,125吨至171,700吨,环比涨幅19.59%,创下自2025年5月17日以来最高位,反映当前在高铜价背景下需求疲弱姿态。

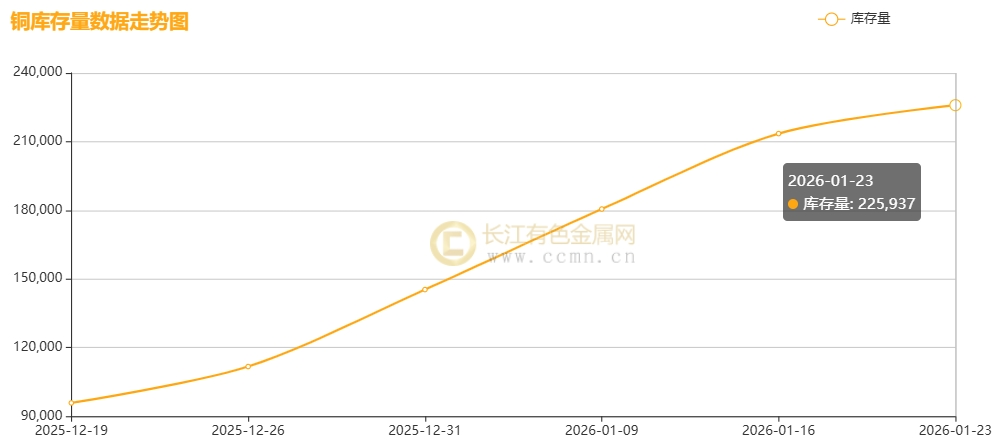

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存实现七连增,较上周增加12,422吨至225,937吨,环比涨幅5.82%,接近10个月高位。

二、【宏观环境】

【海外经济动态】

①特朗普政府地缘战略与经济手段升级:美国总统特朗普宣布自2026年2月1日起对丹麦、挪威、瑞典等8个欧洲国家进口商品加征10%关税,6月1日起提升至25%,以经济杠杆施压谈判格陵兰岛主权事宜。其声称通过谈判已获得格陵兰岛“无期限完全防务使用权”,可部署金顶防空系统实现战略拦截。此举引发国际社会强烈反弹,凸显美欧关系潜在矛盾。达沃斯论坛期间,加拿大财长指出全球贸易伙伴对美政策“速度、规模、范围”的变革感到不安,企业亟需稳定可预测的法治环境,促使各国加速贸易关系多元化与区域经济韧性建设。

②美国经济数据呈现分化:第三季度核心PCE物价指数年化季率终值2.9%,符合预期;GDP季调后环比折年率终值4.4%,略高于预估4.3%;但上周首次申领失业救济人数增至20万人,超出预期19.8万人,显示劳动力市场边际趋弱。

③欧洲央行政策信号:12月会议纪要显示,欧元区经济韧性超预期,通胀前景良好,未来两年通胀预计持续低于目标水平,决策者对中期前景信心增强。

【国内经济动态】

①货币政策精准发力:央行2026年延续适度宽松基调,通过降准降息、结构性工具扩容(如单设1万亿民企再贷款、增加支农支小再贷款5000亿至4.35万亿)及利率下调0.25个百分点等组合拳,推动社会融资规模与货币供应量匹配经济增长目标。2025年直接融资占比46.9%首超间接融资,金融供给侧改革成效显著。

②工业与消费数据:2025年规模以上工业增加值同比增长5.9%,高技术制造业增速9.4%创2022年以来新高,集成电路、机器人等领域产量增速亮眼;社会消费品零售总额增长3.7%,新能源产业年产销量突破1600万辆,清洁能源发电量占比提升至35.2%,风电光伏装机首超火电。

③房地产与投资:全年固定资产投资下降3.8%,其中房地产开发投资降幅17.2%,新建商品住宅销售面积下降8.7%。但一线城市房价环比降幅收窄,政策端强调止跌回稳基础,低利率环境下商管行业及建筑建材龙头或迎业绩拐点。

三、【供需动态】

【供应方面】

供应端受多因素扰动加剧短缺:矿山事故与罢工影响显著,去年印尼、智利矿山事故及智利铜矿罢工导致供应中断;今年的1月22日(周四),卡普斯通铜业公司称,因最大工会与公司未达成集体谈判协议引发罢工,致其位于智利的曼托韦德铜矿停产,该矿预计2025年阴极铜产量为2.9万至3.2万吨 。秘鲁能源矿业部数据显示,该国2025年11月铜产量21.62万吨,同比下降11.2%;智利国家矿业委员会(Cochilco)将年铜产量达600万吨以上峰值目标推迟数年,并大幅下调未来几年产量预测。

企业生产动态分化:力拓2025年全年合并铜产量88.3万吨,同比增长11%;必和必拓2026财年上半年运营报告上调全年铜产量指引至120万-127.5万吨(原为115万-125万吨)。另据市场消息,自由港麦克莫兰公司周四表示,该公司位于印尼的格拉斯伯格矿(全球第二大铜矿)约85%的产量将于今年下半年恢复生产。

交易所政策与库存变化:上期所自2026年1月22日起调整铜期货保证金比例及涨跌停板幅度——已上市合约涨跌停板幅度升至8%,套保持仓保证金比例9%,一般持仓10%;南美铜矿产量占比下滑、新项目审批滞后,叠加加工费低迷迫使冶炼厂削减产能。国际铜研究组织(ICSG)数据显示,2025年全球铜矿产量增速远低于需求增速,供应紧张局面短期难缓解。世界金属统计局(WBMS)显示,2025年11月全球精炼铜产量223.24万吨,消费量213.23万吨,供应过剩10.01万吨。

区域库存分化:美国对精炼铜加征关税预期下,COMEX铜库存升至55万短吨以上(超50万吨),非美地区库存因铜流向美国难以累积,支撑铜价;但近期铜价高企叠加国内需求疲弱,社库、交易所库存持续累积,LME库存亦现回升趋势,其中上海期货交易所库存数据显示,截至1月23日当周,铜周度库存累积5.82%至22.59万吨,接近10个月高位。国家统计局数据显示,12月精炼铜产量132.6万吨,同比增长9.1%;1-12月累计产量1472.0万吨,同比增长10.4%,主因国内冶炼产能扩张及原料结构优化。

【需求方面】

① 清洁能源与电力体系升级:

2025年我国清洁能源建设加速,规模以上工业清洁能源发电量同比增长8.8%,非化石能源占能源消费总量比重同比提高约2个百分点;水核风光装机规模攀升,煤电“三改联动”推进,电力系统灵活调节能力增强,保障电力供应安全稳定。

•可再生能源装机突破:风电光伏发电装机首次超过火电装机;新型储能装机超1亿千瓦,占全球40%以上,居世界首位。

•清洁能源供给占比提升:规模以上工业水电、核电、风电、太阳能发电量3.42万亿千瓦时,同比增长8.8%,占工业发电量比重35.2%,同比提高2.1个百分点。

•充电设施扩张:截至2025年12月底,全国电动汽车充电设施(枪)总数2009.2万个,同比增长49.7%;公共充电设施471.7万个(同比+31.9%,平均功率46.53千瓦),私人充电设施1537.5万个(同比+56.2%,报装容量1.34亿千伏安)。

② 高技术制造业与新兴产业增长:

2025年规模以上高技术制造业增加值同比增长9.4%,增速较上年加快0.5个百分点,为2022年以来最高;对工业增速贡献率26.1%,同比提高1.7个百分点。

•行业与产品亮点:集成电路制造、飞机制造、电子专用材料制造增加值分别增长26.7%、24.8%、23.9%;存储芯片、服务器产量增长22.8%、12.6%;机器人减速器、工业机器人、服务机器人产量增长63.9%、28.0%、16.1%。

•AI与算力机遇:2026年春晚“科技+艺术”融合深化,人形机器人再度登场;算力发展确定性高,超节点技术迎拐点,国产算力芯片及系统级厂商投资机遇凸显;AI应用(办公、Coding、Agent、多模态等)在政策与出海支持下有望迎拐点。

③ 新能源产业竞争力提升与房地产止跌回温:

•新能源汽车保持高增速发展:年产量突破1600万辆,产销均超1600万辆;传统产业绿色转型成效显著,规模以上建材、钢铁、有色等耗能行业单位增加值能耗较2024年明显下降。国家统计局数据显示,2025年12月新能源汽车产量179.1万辆(同比+8.7%),1-12月累计1652.4万辆(同比+25.1%)。

•房地产与建材:2026年市场或止跌回稳,房企进入资产负债表修复关键期;低利率环境下长钱增配商业地产,商管行业或快速增长;建筑建材龙头通过五年调整,市占率提升、渠道优化,体现穿越周期能力,2026年部分企业或现业绩拐点。公用环保行业首选高股息水电、气价回落+需求回升的燃气、出海破局的垃圾发电。

④ 铜进口与消费动态:

2025年12月中国精炼铜进口量29.80万吨,环比降2.19%,同比降27.00%;洋山铜溢价跌至近18个月最低,反映国内淡季需求疲态。不过,铜矿砂及其精矿进口量270.43万吨,环比+7.05%,同比+7.32%,也表明市场需求并非完全进入冰点。现货市场,周初下游逢低补货备库,采购增多带动贸易商入市,交投略显旺盛;周中后备库需求转弱,尽管铜价连连下跌但下游买盘增量有限。因看跌预期及新订单缺乏,仓单持续流出致市场流通货源增加,持货商升水高开低走并转为贴水;淡季下游询价谨慎,市场交易情绪低温,实际消费疲态尽显,累库速度增快。

四、【长江视点】

本周(1月19日 - 1月23日)交易期间,铜价呈现高位区间调整态势,周线实现0.35%的涨幅;不过环比下跌2.04%,价格重心稳在10万关口附近。

周内核心扰动因素为“特朗普格陵兰岛地缘博弈”引发的宏观情绪波动:美国总统特朗普在社交媒体宣称“不排除武力夺取格陵兰岛”,并发布AI生成视觉图像强化战略意图,此举触发美欧地缘风险升级预期,导致全球金融市场避险情绪升温,美股暴跌、美元指数反弹;但周三特朗普在达沃斯论坛宣布与北约秘书长达成格陵兰岛框架协议,缓解美欧紧张预期,推动股市反弹及宏观情绪修复,铜价获得支撑。中国宏观经济延续向好态势,政策端持续释放利好信号,形成铜价10万元/吨关键点位的支撑基础。

宏观层面具体表现为:

美国方面,地缘政治博弈与经济数据交织影响市场。特朗普格陵兰岛声明挑战北约团结及欧洲贸易利益,引发资金高位获利了结压力;美国劳工部数据显示,截至1月17日当周首次申领失业救济人数20万人(预期20.9万人),四周移动均值降至20.15万人创两年新低,持续申领失业救济人数降至185万人创11月以来最低,显示劳动力市场韧性仍存。市场普遍预期美联储1月政策会议将维持利率不变,延续“连续三次降息后暂停”的货币政策路径。

国内方面,央行实施“结构性降息”政策:自1月19日起下调再贷款、再贴现利率0.25个百分点,3个月、6个月、1年期支农支小再贷款利率分别调整为0.95%、1.15%、1.25%,再贴现利率1.5%,抵押补充贷款(PSL)利率1.75%,专项结构性货币政策工具利率1.25%。此举旨在降低银行资金成本,提升重点领域信贷投放积极性,精准支持民营中小微企业、绿色升级及科技创新领域,改善成长股流动性环境,巩固经济稳中向好势头。证监会将“稳字当头、巩固市场稳中向好势头”列为2026年资本市场改革首要任务,后续将推出系列靶向政策,延续资本市场稳中向好态势,筑牢“十五五”开局基础。

基本面呈现结构性矛盾:

供应端:回首过去一年,全球矿铜产业遭遇了严峻挑战,多地矿山事故频繁发生。从印尼、智利到刚果(金),多地矿山事故频发,生产中断与安全事件如影随形,严重压制了矿铜供应;在本周四,卡普斯通铜业公司称,因最大工会与公司未达成集体谈判协议引发罢工,致其位于智利的曼托韦德铜矿停产,该矿预计2025年阴极铜产量为2.9万至3.2万吨 。南美铜矿产量占比下滑、新项目审批滞后,叠加国内铜精矿现货加工费持续处于低迷迫使冶炼厂削减产能。中国12月精炼铜产量132.6万吨,同比增长9.1%,1-12月累计产量1,472.0万吨,同比增10.4%,主因国内冶炼产能扩张及原料结构优化。美国精炼铜关税预期推动COMEX铜库存升至55万短吨以上(超50万吨),非美地区库存因铜流向美国难以累积,形成铜价支撑;但近期铜价高企叠加国内需求疲弱,社库、交易所库存累积。其中上海期货交易所的周度库存实现七连涨,并接近10个月高位,加之国内临近春节导致短期需求预期继续走弱。

需求端:新兴产业结构性需求增强,人形机器人、AI、光伏、清洁能源及算力基建等板块强势崛起,为用铜消费提供广阔的消费前景。但衡量中国进口需求指标的上海洋山铜溢价接连下跌至20-22美元/吨附近,创下近18个月最低,反映国内淡季需求疲态;本周现货市场成交低迷,下游开工率普遍不高,累库速率加快,现货升水转入贴水,市场交易情绪维持弱态。

【后市展望】

美欧关系恶化已超越贸易摩擦层级,构成对全球经济秩序的深刻挑战。美国短期或借强硬姿态获取局部让步,但长期将面临企业利润缩水、市场份额流失、投资环境恶化及人工智能等前沿领域竞争力衰退的代价。欧洲经济报复决心强化,双方博弈将考验美国经济韧性并重塑跨大西洋伙伴关系格局,美国难以独善其身。

沪期铜自2026年1月7日一举创下105,650元/吨的历史新高后,便进入高位调整阶段。此前,投机性买盘的大肆涌入,叠加市场对供应短缺的预期,成为推动沪期铜前期持续暴涨的关键因素。当前产业端呈现结构性矛盾:远期供需格局难证伪,但近端利空频发——全球铜库存接近100万吨,中国提前进入季节性累库阶段且速率较快;海外LME铜延续去库与COMEX铜增库并行,C-L价差优势消失,美非美地区现货价格基本持平,需重点监测COMEX期限结构及C-L价差变化。高铜价持续挤压大型金属消费企业利润空间,缺乏新订单导致下游入场谨慎,现货由升水转为贴水,市场交易情绪维持低温状态。

价格预测:下周(1月26日至1月30日)沪期铜价格区间预计为98,000-105,500元/吨,伦铜价格区间或为11,500-13,500美元/吨。在基本面结构性支撑下,调整幅度或有限。市场参与者需保持理性,密切关注宏观政策、供需关系及市场情绪变化,以应对当前市场形势。

(免责声明:本周评观点仅供参考,入市有风险,需谨慎操作)ccmn.cn