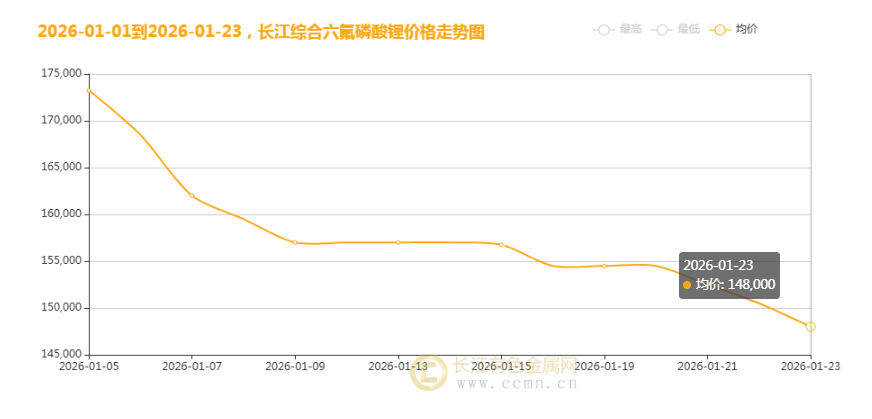

据长江有色金属网数据显示,2026年1月23日,长江综合六氟磷酸锂均价报148000元/吨,较上一交易日下跌2500元;从阶段性表现来看,本周累计跌幅达6500元,1月以来更是累计下跌25250元,短期价格承压明显。作为新能源锂电电解液核心溶质,六氟磷酸锂价格的持续走弱,直接关联电解液企业盈利与动力电池成本,成为当前锂电产业链的热门关注焦点。

需求端进入传统淡季,下游采购意愿低迷,是驱动六氟磷酸锂价格持续下跌的核心因素。当前正值春节前备货收尾阶段,锂电产业链下游电解液厂普遍以消化前期库存为主,主动补库意愿不足,1-2月行业排产环比回落明显,直接导致六氟磷酸锂采购量收缩。从终端需求来看,新能源汽车行业虽长期向好,但1月处于传统销售淡季,乘联会预估1月国内新能源汽车零售销量环比将下滑40%以上,动力电池企业生产节奏放缓,进一步传导至电解液环节,压制六氟磷酸锂需求释放。

更值得关注的是,电池企业年末资金回笼压力较大,付款节奏放缓,议价态度更为谨慎,进一步压低六氟磷酸锂现货成交价格。尽管储能电池需求保持增长,2026年第2周国内储能系统中标规模超4400MWh,一定程度上缓冲了部分需求压力,但储能电池在六氟磷酸锂总需求中的占比仍不足30%,难以抵消动力电池淡季带来的需求缺口。此外,消费电子市场需求企稳但未出现明显增长,3C电池用六氟磷酸锂需求贡献有限,整体需求端缺乏有力支撑。

供给端阶段性宽松,产能释放节奏快于需求增长,加剧了价格下跌压力。据行业权威统计,2025年全球六氟磷酸锂产量达27.9万吨,同比增幅35%,行业产能利用率提升至83%,多氟多、天赐材料、天际股份等头部企业全年基本处于满产状态。2026年行业新增产能虽多集中在下半年释放,但上半年存量产能仍保持高位运行,供给弹性充足,市场整体呈现“供大于求”的阶段性格局。

从龙头企业动态来看,近期天赐材料等少数企业的停产检修属常规设备维护,持续时间较短,对整体市场供给影响有限,未改变供给宽松的核心格局。目前六氟磷酸锂行业集中度较高,CR3(天赐材料、多氟多、天际股份)市占率已达66.8%,CR5超78%,头部企业为维持市场份额,在需求淡季主动下调报价,进一步带动行业价格中枢下移。同时,行业中小产能虽受环保政策约束逐步出清,但短期内仍有部分产能在低价竞争中出货,加剧了市场供应压力。

市场层面的长协锁价与库存博弈,进一步放大了短期价格波动。当前电解液龙头企业多通过长协锁价方式锁定六氟磷酸锂采购成本,长协订单占比超60%,现货市场交易规模缩减,卖方议价话语权显著下降。而六氟磷酸锂保质期较短、储存成本较高,年末企业去库意愿强烈,部分企业为回笼资金低价抛售现货,进一步压制价格走势。成本端方面,虽近期电池级氟化锂价格有所上涨,但碳酸锂价格短期波动,成本传导存在滞后性,未能对六氟磷酸锂价格形成有效支撑,反而因需求疲软挤压了行业利润空间。

短期来看,春节前六氟磷酸锂价格仍将面临回调压力,下跌节奏或有所放缓。需求端,春节前下游备货基本收尾,电解液厂采购需求难以明显回升;供给端,头部企业满产状态仍将持续,供给宽松格局短期难以逆转。不过,随着部分中小产能逐步出清,以及碳酸锂等原材料价格的潜在支撑,价格下跌空间或有限,14.5万元/吨附近或成为短期支撑位。此外,市场对2026年下半年新能源汽车旺季及储能需求爆发的预期,也将一定程度上抑制价格过度下跌。

中长期来看,六氟磷酸锂价格有望回归供需紧平衡格局,价格中枢或逐步回升。供给端,环保政策趋严将持续淘汰落后产能,2026年新增产能释放节奏可控,行业产能利用率将维持在90%以上高位;需求端,新能源汽车渗透率持续提升(预计2026年全球渗透率接近35%)、储能电池需求爆发式增长(增速达50%-68%),将带动六氟磷酸锂需求稳步增长,机构测算2026年全球六氟磷酸锂需求增速将超20%。尽管LiFSI等新型锂盐存在替代风险,但2026年渗透率不足5%,短期难以撼动六氟磷酸锂的市场主导地位,行业长期向好逻辑未变。

【文中数据来源网络,观点仅供参考,不做投资依据!】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn