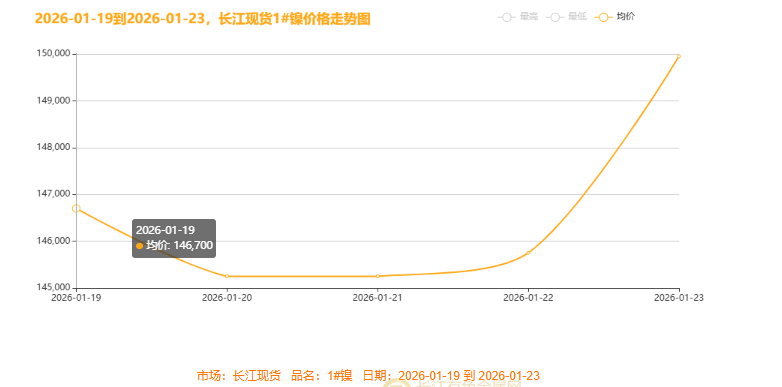

一、本周国内现货镍价走势

▲CCMN现货镍价整体走势趋势图

本周长江性镍价呈现典型的 “恐慌下跌 → 企稳观望 → 暴力拉升”的史诗级深V反转行情。其核心驱动并非产业基本面突变,而是全球宏观情绪与政策预期的剧烈摇摆在主导市场脉搏。价格在周初因宏观情绪压制连续下挫,于20日探至周内低点145,250元/吨;随后市场情绪逐步修复,价格于21-22日止跌企稳并蓄积反弹动能;至23日周五,行情迎来爆发性逆转,单日暴力拉涨4,200元,最终收报149,950元/吨的当周新高,不仅完全收复周初失地,更实现全周振幅超4,700元的剧烈波动。本轮“V型”反转的核心驱动力在于宏观情绪的极速切换:周初的贸易紧张与避险抛售情绪,在周中被政策反转所安抚,并最终在国内外流动性宽松预期共振下,催生了资金的大举涌入与价格的暴力拉升。本周1#镍累积总均价报146580元/吨。

周初(1月19-20日):全球贸易“黑天鹅”引发恐慌,镍价遭遇恐慌性抛售

本周伊始,市场被阴霾笼罩。随着特朗普在达沃斯宣布对欧洲8国加征10%关税,全球贸易战恐慌情绪急剧升温。宏观避险需求激增,导致美股三大指数暴跌,风险资产遭无差别抛售。尽管美元指数同步下挫,但市场恐慌压倒一切,镍价作为对宏观情绪高度敏感的工业金属首当其冲,连续两日累计重挫3550元/吨,跌至周内低点145,250元/吨。此阶段下跌,是宏观“黑天鹅”引发的情绪踩踏。

周中(1月21-22日):政策“神反转”安抚市场,镍价于低位企稳盘整

市场情绪在周中迎来关键转折。特朗普戏剧性取消对欧关税威胁,并与北约就格陵兰岛达成协议,这一重大政策反转极大缓解了全球贸易紧张局势。同时,美国核心PCE数据维持高位,强化了美联储将降息推迟至6月的预期,美元维持弱势。多空信息交织下,前期恐慌情绪得以出清,但市场在等待更明确的方向信号。镍价在145,250-145,750元/吨区间呈现弱势平衡,走势波澜不惊,进入关键的观察与蓄势阶段。

周尾(1月23日):国内外流动性预期共振,镍价上演报复性暴力拉升

周尾,宏观利好形成共振,彻底点燃市场。国内央行开展9000亿元MLF操作,实现巨额净投放,发出了强烈的货币政策宽松信号,直接为国内工业金属注入流动性预期。与此同时,美股持续反弹,科技股领涨,显示全球风险偏好已从避险模式全面切换。弱势美元(逼近98关口)进一步降低了金属的进口成本。在“国内放水+海外风险偏好回升”的双重驱动下,资金大举涌入镍市,推动镍价在1月23日单日狂飙4200元/吨,收于149,950元/吨,完美实现深V反转。

核心总结:镍市已成宏观“风向标”,短期紧盯政策与流动性

纵观全周,长江现货镍价的走势,堪称全球宏观情绪与政策博弈的“完美镜像”。其V型反转的每一个节点,都与特朗普关税政策、美联储预期、中国央行操作等核心宏观变量高度同步。当前,镍价已脱离基本面定价,转而由全球流动性预期与风险偏好主导。后续走势将紧密跟踪美联储1月末议息会议结果及国内后续稳增长政策的力度与节奏,波动性或将持续处于高位。

镍供应端现状

本周镍供应端现状呈现出“强预期”与“弱现实”的鲜明博弈格局。海外市场核心受印尼镍矿配额收缩政策主导,供应紧缩预期强化,但现货成交清淡,观望情绪浓厚,旧配额延期至3月底的政策,为市场提供了关键的缓冲期,暂时避免了“供应悬崖”的出现;国内市场则在高库存压制与政策预期支撑下持稳运行,精炼镍价格基本持稳,而LME及国内社会库存高企形成现实压制;镍矿到港方面,受观望情绪影响,印尼发运积极性不高,到货节奏放缓,菲律宾补充作用受关注,港口库存高位且消化缓慢。整体市场在政策驱动的看涨预期与库存高压的现实之间谨慎僵持,等待进一步指引。

镍需求端现状

临近2026年年末,镍需求端格局清晰,核心驱动力明确。不锈钢作为需求基石(占比63%),受年末补库与高端应用拉动,需求稳健增长约4%,形成有力托底。三元动力电池则是需求增长的主引擎,高镍化趋势提速叠加节前备货,驱动该领域需求同比激增12%-17%,贡献了最核心的增量。同时,镍基合金在航空航天、核电等高端制造年末赶工带动下,以5%-7.5%的增速成为重要的新增长点。镍电镀及其他领域则整体保持平稳,提供刚性支撑。整体而言,年末需求在“不锈钢托底、电池领跑、高端合金助力”的格局下表现分化且强劲,与印尼政策收紧等因素共同强化了市场看多情绪。

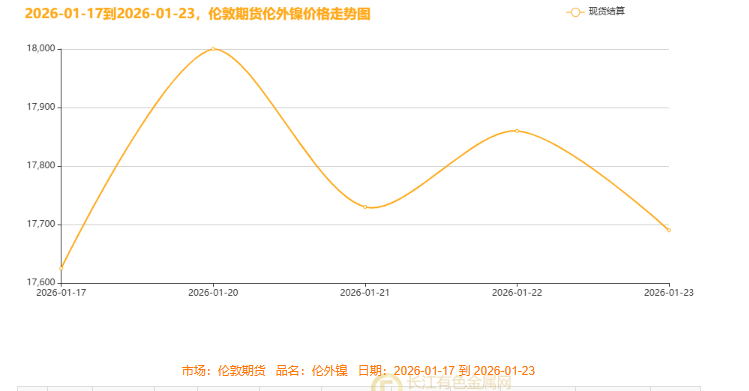

二、伦敦期货镍

本周全球市场围绕达沃斯论坛、美欧贸易摩擦转折、美国 GDP 与通胀数据、日本央行决议四大主线波动,呈现美元震荡下行、美股先抑后扬、避险资产持续创新高的格局。

伦敦金属交易所(LME)镍价经历了一场由宏观情绪主导的经典“V型”逆转。全周走势与全球风险偏好的剧烈波动高度同步:周初,市场因主要经济体贸易摩擦升级的威胁而陷入恐慌,避险情绪引发资金抛售,伦镍价格承压下行。周中,随着贸易紧张局势出现意外缓和,市场最大的不确定性被消除,情绪面得到显著修复,镍价随之止跌并进入震荡整固阶段。周尾,在国内外流动性维持宽松的预期共振下,叠加美元走弱降低了金属的计价成本,全球市场风险偏好全面回暖,资金回流大宗商品,最终推动伦镍价格强势反弹,完全收复周初失地并以周度上涨收官。本轮行情清晰地表明,伦镍的短期定价逻辑已暂时从产业微观基本面切换至宏观情绪与流动性预期,成为观测全球政策风向与市场情绪的敏感晴雨表。

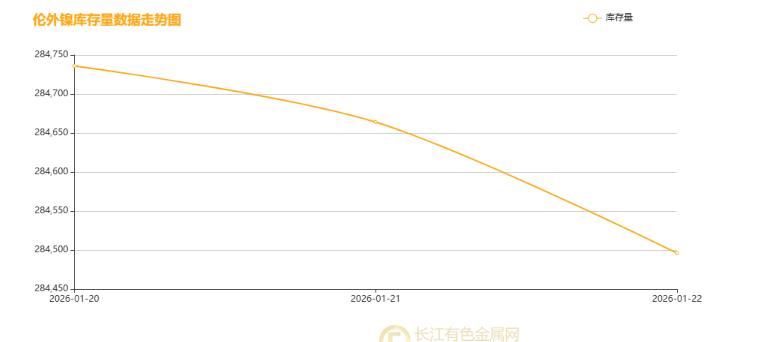

三、伦镍周库存情况

本周伦敦金属交易所(LME)镍库存延续小幅回落态势,由285,708吨逐步降至284,496吨,全周累计下降约1,212吨。尽管当前库存仍处于超过28万吨的历史高位,但连续多日的边际去化,反映出市场在供应收紧预期下的情绪变化与结构改善。本轮库存下降主要受三重因素共同推动:首先,印尼计划大幅削减2026年镍矿开采配额,引发全球供应收缩预期,提振市场对未来供需格局的展望;其次,美元走弱与全球流动性宽松预期推动资金流向有色金属板块,增强了市场活跃度与持仓信心;此外,新能源汽车等终端领域对镍的结构性需求持续释放,部分库存被下游逐步消化。整体来看,库存的高位缓降虽未改变总量充裕的现状,但其边际变化已为市场情绪提供一定支撑,并与政策预期、资金动向形成共振。

下周展望:

宏局趋稳风渐起,镍价博弈势正酣。即将步入2026年1月下旬关键收官交易周,全球宏观与产业变量迎来密集验证期,镍价将面临“政策预期”与“库存现实”的激烈博弈。短期内,美联储利率路径、印尼镍矿配额新政以及国内节前流动性三大变量,将主导市场情绪;而沪镍价格在供应收缩预期与历史高库存的双重作用下,预计镍价短期延续高位震荡攀升态势,伦镍核心波动区间可能在18,150-19,100 美元 / 吨(LME 现货价)(长江现货1#镍)波动区间140000-151000元/吨;投资者应关注新能源需求韧性与不锈钢排产支撑,并在印尼资源龙头与产业链核心标的中寻找结构性机会,同时警惕政策预期落空与节前资金波动带来的回调风险。

最后寄语:当宏观潮汐涌动,每一次波动都是价值的语言。2026年,长江现货镍价将持续以敏锐的行情洞察与坚实的市场分析,陪伴每一位投资者穿越周期,在“政策预期”与“产业现实”的交织中,捕捉镍市的结构性机遇。我们坚信,在理性与勇气的交汇处,正是新增长轨迹的起点——与时代同频,与趋势同行,长江现货镍价,将与您持续在波动中挖掘价值,在周期里见证成长。

(注:本文为原创分析,核心观点基于公开信息及市场推导,本周报仅供参考,不做操盘指引)(长江有色金属网 www.ccmn.cn服务电话0592-5668838)

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn