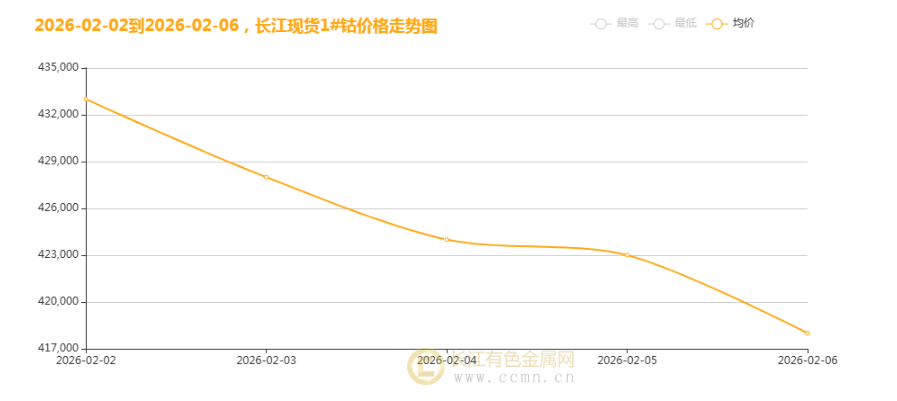

2026年2月6日,长江现货1#钴均价报418000元/吨,较上一交易日下跌5000元,单日跌幅明显;值得关注的是,截至当日,钴价已实现本周连续5天下跌,累计跌幅高达28000元,短期下跌态势迅猛,市场恐慌情绪持续蔓延。

结合2月6日当日行业核心动态及近期市场格局,此次钴价连续5日下挫是宏观环境、供给预期、资金流动及下游需求等多重因素共振的结果,其中核心驱动因素可归结为三大方面。

宏观与板块联动层面,有色金属板块整体动荡引发连锁反应,成为钴价下跌的重要推手。近期有色金属市场经历前期持续上涨后,交易拥挤现象凸显,投机性需求占比大幅提升,稍有风吹草动便会引发获利盘集中抛售。2月6日,受贵金属市场短期回调及有色板块整体降温影响,钴作为工业金属的重要品种,也受到板块联动拖累,叠加市场对美联储政策预期的反复,资金加速从有色板块撤离,直接压制钴价下行,而钴板块个股同步走弱,进一步加剧了市场恐慌情绪——截至2月5日,华友钴业、腾远钴业、寒锐钴业等头部个股均出现不同程度下跌,其中寒锐钴业跌幅达4.94%,个股走势与现货价格形成负面联动,放大了市场波动。

供给端预期宽松,成为钴价连续下挫的核心诱因。作为全球最大钴供应国,刚果(金)自2025年实施的钴出口禁令已正式结束,转为实行出口配额制度,2026年全年最高出口量明确为9.66万吨,市场对钴原料供给宽松的预期持续升温。随着刚果(金)钴出口配额逐步落地,国内钴冶炼企业原料供应紧张的局面有望得到缓解,前期因供给短缺形成的钴价支撑逻辑逐步弱化,贸易商及冶炼企业为规避后续价格进一步下跌风险,纷纷提前出货,导致现货市场抛压集中释放,推动钴价连续多日下行。

下游需求疲软则进一步加剧了钴价的下跌态势。钴的核心需求集中在新能源汽车动力电池、消费电子等领域,而当前下游行业需求表现不及预期,难以形成对钴价的有效支撑。春节临近,下游动力电池企业逐步进入备货收尾阶段,排产节奏放缓,对钴原料的采购需求显著萎缩;同时,消费电子行业处于传统淡季,手机、笔记本电脑等终端产品出货量平淡,也导致钴酸锂需求疲软,进一步拖累钴原料采购需求,供需失衡下,钴价缺乏支撑,延续下行走势。

对于钴价未来走势,结合当前市场环境及行业格局,短期与中长期走势呈现明显分化。短期来看,钴价仍面临较大下行压力:一方面,春节前下游需求难以出现明显改善,采购需求疲软的态势将持续至节后;另一方面,刚果(金)出口配额落地后,钴原料供给宽松的预期将持续发酵,叠加前期获利盘尚未完全出清,短期钴价或延续弱势震荡,不排除进一步小幅下行的可能,重点关注本周累计跌幅后的短期回调需求。

中长期来看,钴价下行空间有限,有望逐步回归基本面支撑。随着新能源汽车、AI算力基础设施等领域的持续发展,钴的长期刚性需求仍将稳步提升,这是支撑钴价的核心逻辑;同时,刚果(金)出口配额管控仍将对全球钴供给形成一定约束,叠加钴资源品位衰减、地缘扰动等因素,供给端难以出现过度宽松的局面。待春节后下游企业逐步复工复产,采购需求恢复,叠加市场情绪平复,钴价有望逐步修复,回归合理区间。

【文中数据来源网络,观点仅供参考,不做投资依据】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn