【导语】本周(2月2日-2月6日)金属市场陷入"急跌-反弹-再跌"的极端震荡漩涡,资金面在波动率飙升中呈现"无措性瘫痪"。核心引擎锁定特朗普提名"通胀鹰派"凯文·沃什接任美联储主席引发的政策核爆——其过往资产负债表严格化言论与当前提名遭民主党参议员集体反对、参议院银行委员会或现12-12僵局的政治风险形成双重冲击,直接触发市场对流动性边际收紧的强烈预期。资金加速出逃下,金银单日暴跌创历史最大单日跌幅,铜金属市场更因联动效应及上期所2月9日起实施的涨跌停板10%、保证金11%-12%的规则调整,形成"杠杆踩踏"式下跌——规则收紧降低投机头寸吸引力,迫使流动性不足的散户集中平仓,叠加多头爆仓引发的"滚雪球"抛售,最终形成"价格暴跌-情绪恐慌-资金出逃"的三重负反馈循环。本周极端行情以最残酷的方式印证:宏观政策不确定性已超越传统供需逻辑,成为金属定价的"超级权重因子"。

一、走势图:

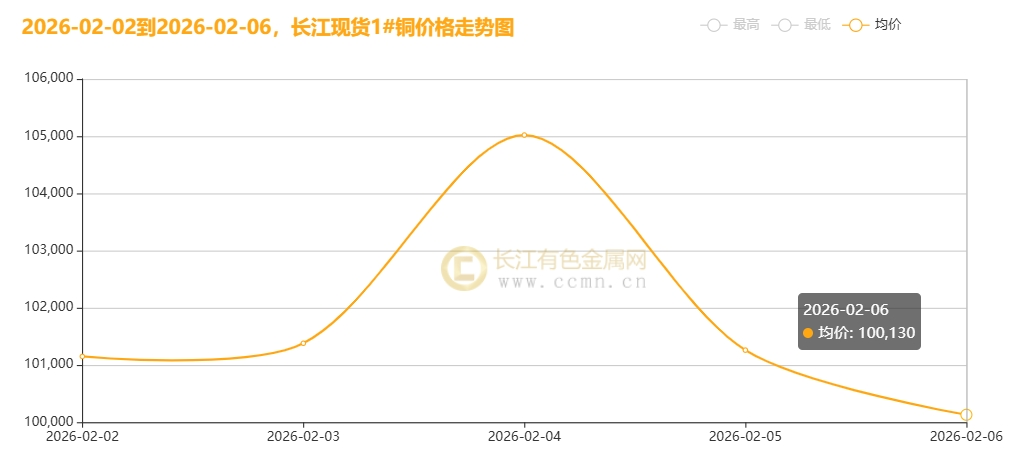

▲CCMN长江现货1#铜价格周度走势图

▲CCMN广东现货1#铜价格周度走势图

2月6日当周,国内现货铜价冲高下挫。长江有色金属网数据显示,长江现货1#铜均价报101788元/吨,日均下跌894元/吨;环比上周均价102646元/吨下跌0.84%。广东现货1#铜均价报101548元/吨,日均下跌886元/吨,环比上周均价102448元/吨下跌0.88%。

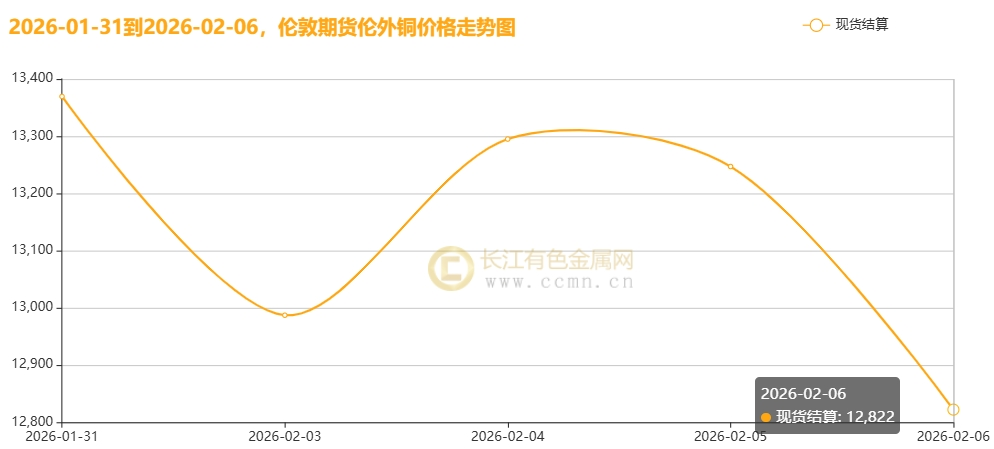

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报13051.25美元/吨,日均下跌54美元/吨;环比上周均价13258美元/吨下跌1.56%。

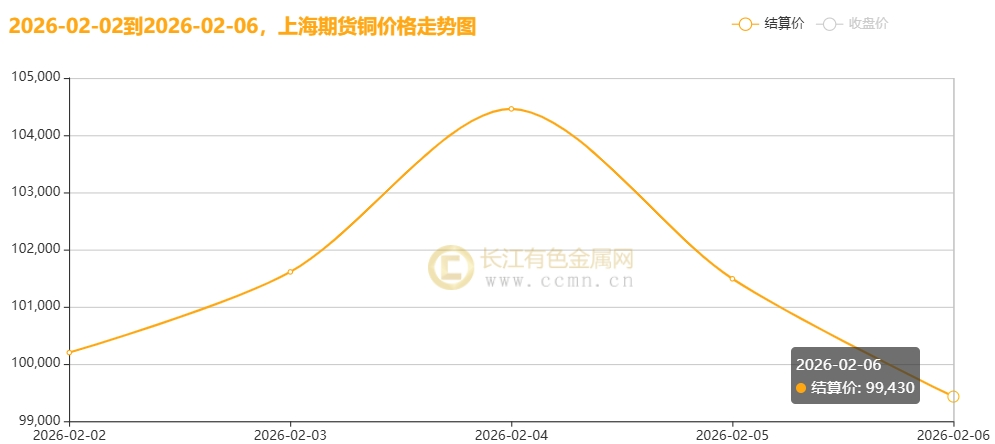

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月均价报101438元/吨,日均下跌1502元/吨,周线下跌3.72%;环比上周均价103894元/吨下跌2.36%。

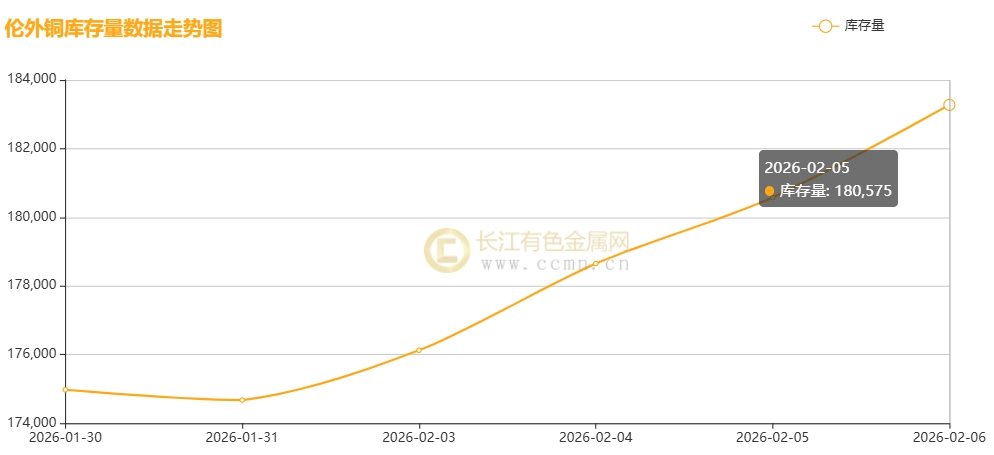

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存呈累积态势,较上周增加8,300吨至183,275吨,环比涨幅4.74%,刷新8个多月新高。

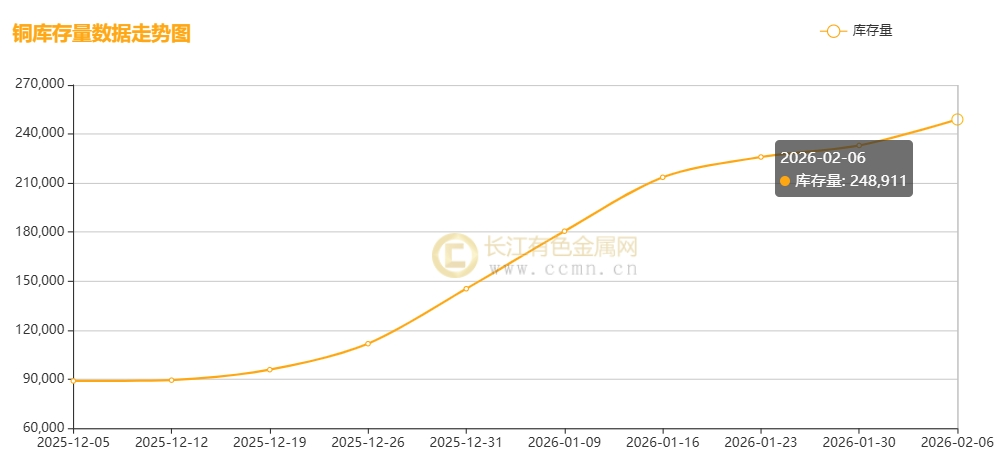

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存九连涨,较上周增加15,907吨至248,911吨,环比涨幅6.83%,刷新逾10个月高位。

二、【宏观环境】

【海外经济动态】

①美联储政策与市场波动:特朗普提名鹰派前理事沃什接替鲍威尔任美联储主席,引发全球风险资产剧烈波动。市场解读其或转向更紧缩政策,美元指数反弹1%脱离四年低位,以美元计价的大宗商品对海外买家成本抬升。

②美联储内部博弈:理事巴尔反对延长压力资本缓冲期限及压力测试情景,库克则对更广泛压力测试改革“保留判断”。库克强调通胀需尽快回归2%目标以维护央行信誉,支持上周维持利率不变的决定,认为“风险偏向通胀上行”,与其他决策者谨慎立场一致。

③经济数据良莠不齐:美国1月ISM制造业PMI飙升至52.6(12个月首次超荣枯线),但1月ADP就业仅增2.2万人(预期4.8万),显示劳动力市场持续放缓;上周初请失业金人数大幅攀升至12月初以来最高,但持续申请失业金人数四周均值降至2024年10月以来最低。

④地缘政治“双面性”:俄乌在阿布扎比“富有成效”会谈降低冲突升级风险,但美伊谈判因议程分歧(美要求谈导弹,伊坚持核计划)陷入僵局,中东地区担忧特朗普军事行动风险。

⑤欧洲央行按兵不动:连续第五次会议维持三大利率不变(存款机制利率2%、主要再融资利率2.15%、边际贷款利率2.40%)。

【国内经济动态】

①制造业景气回落:1月制造业PMI为49.3%,较上月下降0.8个百分点,景气水平回落。

②消费刺激效应显现:2026年1月消费品以旧换新惠及1613万人次,销售汽车、家电、数码和智能产品925.6亿元;家电以旧换新、数码和智能产品购新线下销售占比近八成,同比增长约20%,带动跨场景消费增长,形成“以旧换新引流、多元消费增收”格局。

③汽车市场活力凸显:2025年全球汽车销量9647万台增5%,中国以3435万台,增9%位居全球榜首。

④期货市场规则调整:上期所自2月9日起,铜、铝、铅、锌、氧化铝期货涨跌停板幅度调整为10%,套保持仓保证金11%,一般持仓保证金12%。保证金提高降低了持有投机头寸的吸引力,并将迫使许多缺乏额外流动性的散户投资者平仓,加剧了抛售压力。

三、【供需动态】

【供应方面】

全球铜矿供应呈现结构性趋紧态势。近些年铜矿品位持续下滑,全球平均品位从1991年1%降至2025年0.6%,开采成本十年上涨80%;资本开支不足导致2025-2027年几乎无新增大型矿山投产,2024年全球铜矿资本开支923亿美元,较2013年峰值下降23%。此外,智利提高矿业税、秘鲁罢工频发、刚果(金)运输瓶颈进一步限制供应释放。由于2025年第四季度产量下降,英美资源集团下调了2027年铜产量预期。2月6日加拿大卡普斯通铜业公司表示,其位于智利的曼陀维德铜金矿最大工会已批准新的三年期劳动合同,结束了自1月2日开始的罢工,为恢复正常生产铺平道路。国内铜精矿TC持续处于历史极低水平,进一步凸显矿紧事实难改;中国有色金属工业协会叫停超200万吨新建/拟建铜冶炼项目,通过产能治理与"反内卷"政策抑制冶炼产能无序扩张,提升全球铜产业链议价能力。此外,协会提出完善铜资源储备体系,扩大国家战略储备规模并探索商业储备机制,财政贴息支持国有骨干企业试行,同时研究将铜精矿纳入储备范围。

【需求方面】

需求端呈现新旧动能共振特征。政策驱动方面,2026年1月全国家电以旧换新及数码产品购新补贴销售量超1500万台,销售额近590亿元,32地区启动国补政策,19地区印发细则,线下销售促进更显著,"限时抢券"成主流模式,但存在规则差异与透明度问题,专家建议提升政策精准性与申领便利性。

新兴领域,全球能源转型与人工智能需求增长形成双重支撑,中国光伏行业协会预测2026年中国光伏新增装机180-240GW,"十五五"期间年均238-287GW,全球2026年新增500-667GW,"十五五"期间725-870GW,趋势均为2026年回调后回归上升通道。

汽车领域,2025年中国汽车出口832.4万辆增29.9%,出口金额1424.6亿美元增21.4%,各地出台2026年汽车以旧换新补贴细则,带动消费及相关产业协同发展。

终端消费分化明显:电力领域国网订单形成核心支撑,家电行业受年末旺季效应拉动表现亮眼,汽车订单保持稳健;但建筑及五金等传统板块受地产低迷拖累,铜价高位震荡抑制采购,下游呈现"买跌不买涨"特征,仅在铜价回调阶段刚需集中释放,整体备货节奏提前且谨慎。

四、【长江视点】

本周(2月2日-2月6日)金属市场剧烈动荡,沪期货铜当前月均价报101438元/吨,日均下跌1502元/吨,周线下跌3.72%;环比上周均价103894元/吨下跌2.36%。主因美国总统特朗普提名凯文·沃什为下届美联储主席,触发资金大规模出逃,金银暴跌创历史最大单日跌幅,铜金属市场更因联动效应及上期所2月9日起实施的涨跌停板10%、保证金11%-12%的规则调整,形成"杠杆踩踏"式下跌——规则收紧降低投机头寸吸引力,迫使流动性不足的散户集中平仓,叠加多头爆仓引发的"滚雪球"抛售,最终形成"价格暴跌-情绪恐慌-资金出逃"的三重负反馈循环。本周极端行情以最残酷的方式印证:宏观政策不确定性已超越传统供需逻辑,成为金属定价的"超级权重因子"。

【宏观层面】

1、美联储内部在货币政策上存在分歧。鸽派官员米兰呼吁今年大幅降息,称美国经济未面临强劲价格压力;里士满联储主席巴尔金则强调,通胀未完全回落至长期目标前,控制通胀仍是核心任务。当前美国经济前景有风险,就业增长集中在少数行业,虽AI基建投入和消费支出提供了一定韧性,但通胀仍高于目标水平。在提名主席沃什上任前,美联储内部分歧显著。政治局势上,美国政府短暂停摆后重启,特朗普签署拨款协议并与民主党达成一致,但该法案原计划为驱逐舰提供资金遭民主党反对。美伊冲突不断,伊朗无人机被美航母击落,地缘政治风险常态化,全球避险情绪难降温,金银大幅反弹并与金属市场联动。美国经济数据良莠不齐,1月ISM制造业指数飙升至52.6,创2022年8月以来新高,远超预期;但1月ADP新增就业岗位仅2.2万个,远低于市场预期,前值也下修,反映劳动力市场增速放缓。周初请失业金人数大幅攀升至12月初以来最高,但持续申请失业金人数四周均值降至2024年10月以来最低。此前政府部分停摆致美国劳工部延后发布非农就业报告,劳动力市场表现有待更多指引。此外,特朗普周三表示对美联储降息“几乎无怀疑”,称提名沃什是因其理解降息诉求。本周美股科技股抛售加剧,拖累市场风险偏好,有色板块再度下跌。

2、中国1月RatingDog制造业PMI为50.3,连续两月处于荣枯线之上,新订单(含出口订单)连续八月增长,东南亚客户需求复苏明显。不过,企业信心指数降至九个月低点,主要受金属等原材料涨价挤压,1月投入成本指数创2025年9月以来最大涨幅,推动产品销售价格14个月来首次上涨。中国有色金属工业协会相关负责人称,2025年我国有色金属主要产品产量创新高,全球占比领先,企业工业增加值增长6.9%,高于全国规上工业增速1个百分点。预计2026年十种常用有色金属产量同比增长约2%,铜、铝等主要金属价格将高位震荡,行业营业收入增幅有望达5%,利润小幅增长。

3、欧洲央行维持三大利率不变,符合市场预期。行长拉加德强调"通胀可控与经济增长微弱"的平衡状态,但美国对欧加征15%-50%关税及地缘政治风险使欧元区处于被动应对态势。

【基本面】供应端,海外矿山关闭及生产中断加剧铜矿供应趋紧预期,国内铜精矿现货加工费维持历史极低水平;全球能源转型与人工智能需求增长双重驱动,为铜价提供长期需求支撑。但春节假期临近,下游铜加工企业陆续放假,铜杆开工率持续下滑,采购需求疲弱,国内铜库存已实现九连涨,截至2月6日当周,上期所监测库存数据显示,周度库存增加6.83%至24.89万吨,刷新逾10个月高位 ,形成价格上行压力。但值得关注的是,中国有色金属工业协会宣布扩大国家铜战略储备规模并探索商业储备机制,此举被市场解读为中长期供需结构的"托底"信号。

【技术面】沪铜在MA40日均线处获得强支撑,反映价格下调带来的节前中下游点价备货机会。美国标普制造业PMI升至50以上,叠加一季度铜精矿供应最紧的周期特性,在北半球春季消费未被证伪前,铜价易维持高位震荡格局。

【后市展望】:短期博弈与长期“慢牛”

短期:宏观情绪风云变幻与弱现实双振,叠加春节前剩余交易日有限,市场交投愈发清淡。2月5日,于美国参议院金融稳定监督委员会听证会上,美国财政部长斯科特·贝森特因总统特朗普大力推动降息,遭到美国参议院尖锐质询,批评者忧虑此举或引发通胀。随着2月6日美伊高风险外交会谈日益临近,紧张局势不断升级,美国发布紧急安全警报,建议公民“立即撤离伊朗”,美国驻伊朗虚拟大使馆也发布通知,警告美国人自行安排离境,切勿依赖政府协助;地缘危机“紧急升级信号”引发避险资金涌入贵金属市场,周五亚欧时段现货黄金超跌反弹,一定程度上削弱了市场部分卖空情绪。不过,仍需警惕美联储加息预期升温或地缘冲突进一步恶化,从而引发多头平仓潮。沪铜短期下方支撑位看至97000元/吨一线,鉴于当前形势,其历史新高114160元/吨预计在春节前难以突破,伦铜价格区间或为11,500 - 14,500美元/吨。

中长期:供需紧平衡支撑“慢牛”:全球铜矿库存降至2020年以来最低水平,新矿山投产周期长、现有矿山品位下滑矛盾难以缓解,低库存格局或持续至2027年。摩根大通预测铜市场存在严重错位加剧可能性,未来数月或有更强劲涨势,LME铜价长期中枢潜在上涨弹性超1倍,沪铜期货主力合约高点有望冲击110,000-120,000元/吨。

操作建议:区间思维应对震荡,下周(2月9日至13日)沪期铜价格区间预计为97,000-105,500元/吨。关注2月11日非农就业报告,窥探美联储未来政策路径,同时警惕地缘政治风险、宏观数据波动及全球铜显性库存累积压力,。

综合看,铜市“千磨万击还坚劲”,短期波动难改供需紧平衡底层逻辑。能源转型长期叙事坚实,唯有把握产业脉搏、严守风控底线,方能在铜市惊涛骇浪中行稳致远。

(免责声明:本周评根据市场动态进行分析,文中观点仅供参考,入市有风险,需谨慎操作)ccmn.cn