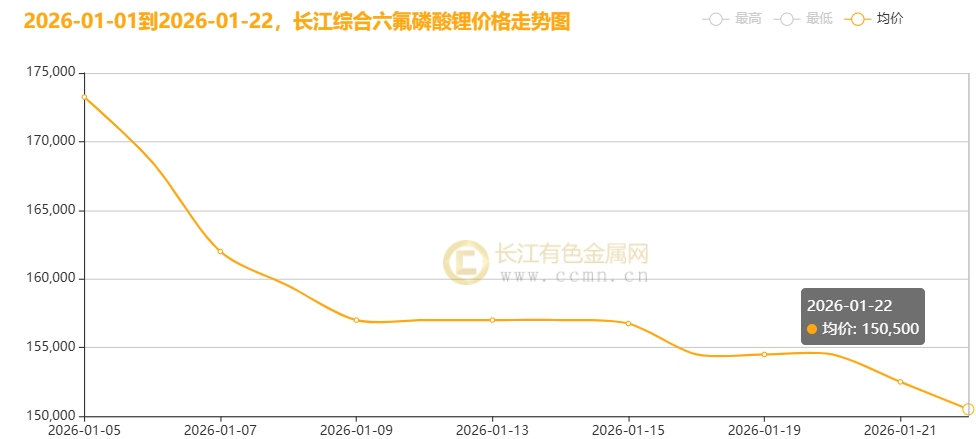

1月22日,长江综合数据获悉,六氟磷酸锂市场价跌至14.6万-15.5万元/吨区间,均价单日下挫2000元至15.05万元/吨。进入2026年以来,这个曾被誉为"锂电黄金 "的关键材料持续承压,累计跌幅已达13.13%。与之形成鲜明对比的是,碳酸锂期货市场延续强势运行态势,两者同处新能源产业链核心环节却走出冰火两重天的行情。这场看似矛盾的价格博弈,实则折射出行业正经历着技术迭代与市场重构的深度变革。

一、六氟磷酸锂:产能洪峰下的价值重估

作为电解液溶质的核心材料,六氟磷酸锂正经历着前所未有的产能洗牌。据市场最新数据,2023年国内有效产能已突破30万吨,较需求量超出近40%。这种结构性过剩源于2021年行业狂飙突进式的扩产潮——当时价格突破60万元/吨的历史峰值,刺激天赐材料、多氟多等头部企业纷纷抛出百亿级扩产计划。

但市场很快用脚投票。当前六氟磷酸锂价格较巅峰期已跌去75%,行业平均毛利率压缩至12%以下。这种断崖式下跌背后,是技术迭代带来的成本革命。头部企业通过双氟磺酰亚胺锂(LiFSI)等新型锂盐的规模化应用,将六氟磷酸锂的添加比例从85%降至60%以下。更关键的是,多晶硅行业转产带来的跨界冲击,使行业有效产能在2023年Q4突然增加15%,彻底打破供需平衡。

二、碳酸锂:新能源革命的刚性支撑

与六氟磷酸锂的"产能诅咒"形成鲜明对比,碳酸锂正享受着新能源革命的确定性红利。全球新能源汽车渗透率突破25%的临界点,叠加储能市场年均50%的复合增长率,使锂资源需求呈现指数级增长。据Benchmark Mineral Intelligence预测,2030年全球锂需求将达300万吨LCE,较2023年增长3倍。

这种需求刚性在期货市场体现得淋漓尽致。广期所碳酸锂主力合约连续走强,持仓量突破40万手创历史新高。现货市场更是一货难求,青海盐湖提锂企业排单已至Q3,智利碳酸锂进口到岸价较国内现货溢价达15%。值得关注的是,锂云母提锂成本线已上移至12万元/吨,形成强有力的价格支撑。

三、冰火交织中的行业变局

这场价格分化正在重塑产业链生态。六氟磷酸锂企业被迫开启"技术保卫战":天赐材料加速LiFSI产能释放,永太科技布局双氟代新型锂盐,新宙邦则通过电解液一体化降低成本。而碳酸锂环节,盐湖股份的吸附法提锂技术突破,使碳酸锂生产成本降至3万元/吨以下,宁德时代江西锂云母项目采用隧道窑焙烧工艺,将回收率提升至85%。

更深刻的变革发生在应用端。比亚迪刀片电池通过结构创新减少电解液用量15%,宁德时代凝聚态电池将锂金属含量提升3倍,特斯拉4680电池采用干电极技术降低锂盐消耗。这些技术突破正在改写传统材料的价值链条——当六氟磷酸锂在电解液中的质量占比从12%降至8%,其价格波动对电池成本的影响已大不如前。

站在产业转型的十字路口,这场价格分化恰似一面镜子,映照出新能源行业从野蛮生长到精耕细作的蜕变。当市场终于告别"沾锂就涨"的狂热,真正具有技术壁垒和成本优势的企业,正在这场寒冬中孕育着新的生机。对于投资者而言,理解这种分化背后的产业逻辑,或许比追逐短期价格波动更有价值。

点击查看全文

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn