周度总结:本周国内现货铝锭市场走出了一波惊心动魄的“过山车”行情。在宏观面的剧烈博弈与产业端的冰火两重天下,铝价多空分歧显著加剧。长江现货A00铝锭周均价报24464元/吨,环比微涨0.81%;而沪期铝主力则呈现高位震荡偏弱态势,周线录得四连跌0.33%。整体来看,市场正处于“海外供应极度紧缺”与“国内淡季累库压力”的激烈对冲之中。

一、走势图:

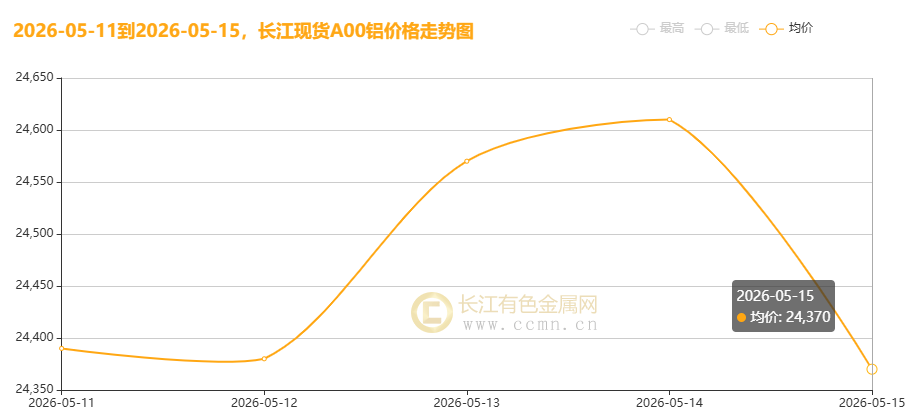

▲CCMN长江现货A00铝锭价格周度走势图

5月15日当周,国内现货铝锭价格成过山车行情。长江有色金属网数据显示,长江现货A00均价报24464元/吨,日均上涨30元/吨;环比5月8日当周均价24266.7元/吨上涨0.81%。

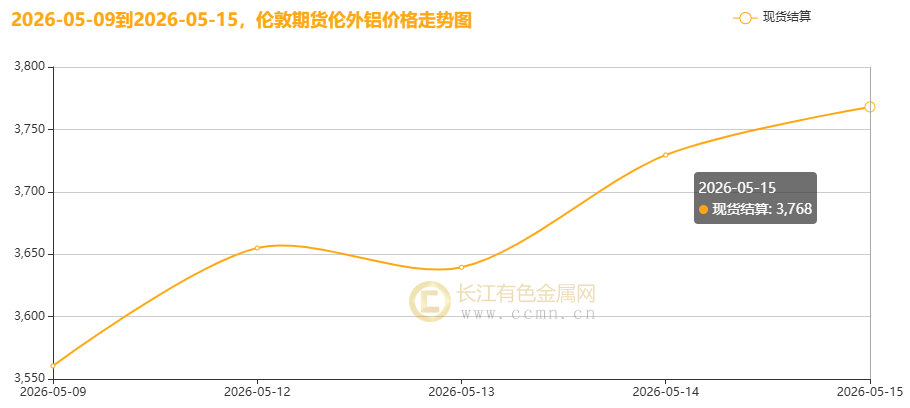

▲CCMN伦铝期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铝前四个交易日均价报3616.75美元/吨,日均上涨39.25美元/吨;环比上周均价3534美元/吨上涨2.34%。

▲CCMN沪铝期货价格周度走势图

CCMN数据显示,沪期货铝当前月周均价报24565元/吨,日均上涨9元/吨,周线四连跌0.33%;环比上周均价24408.33元/吨上涨0.64%。

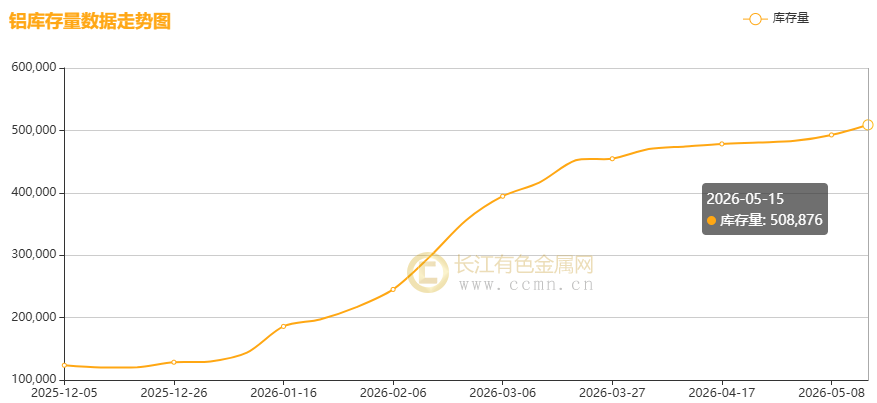

▲CCMN沪铝社库周度走势图

CCMN数据显示,沪铝社会库存连续21周累积;截至当周(5月15日)增加16,148吨至508,876吨,环比上周增长3.28%,刷新自2020年4月10日(511,252吨)以来新高,对铝价形成较强的利空压力。

二、宏观层面:美元强势压制,中美会晤对冲情绪

本周宏观面的主旋律无疑是美联储鹰派预期的回归与美元的强势反弹。受中东地缘冲突推高能源成本影响,美国4月PPI同比飙升6%,创下四年多来的最大涨幅,核心通胀压力重燃。多位美联储官员密集释放鹰派信号,市场押注美联储6月维持利率不变的概率已高达96.8%,年内降息预期基本被挤出。受此驱动,美元指数连涨四日,一度触及99.203的近一个月新高,这对以美元计价的铝价构成了显著的上方压制。

不过,中美两国领导层在北京的顺利会晤为市场注入了一剂“强心针”。双方同意构建“中美建设性战略稳定关系”,并为未来经贸合作释放了积极信号。这一地缘暖意在一定程度上对冲了宏观流动性收紧带来的恐慌情绪,使得风险资产并未出现单边崩塌。

三、基本面:海外“缺铝”与国内“累库”的极致分化

产业端呈现出典型的“外强内弱”格局,这也是当前铝价高位震荡的核心逻辑。

海外方面,供应端的紧缺焦虑正在主导伦铝走势。美伊局势僵持导致霍尔木兹海峡持续关闭,不仅切断了海湾地区电解铝的出口通道,更导致全球约20%的石油焦(电解铝关键原料)供应受阻,成本端大幅上移。目前LME铝库存持续去化至偏低水平,现货升水维持高位,充分印证了海外实物铝的极度紧缺。

国内方面,基本面则显得相对疲软。随着传统消费旺季结束,下游加工企业开工率下滑,需求边际转弱。尽管节后社会库存出现去化迹象,但由于前期铝水转化率偏低导致铸锭量增加,国内社库绝对值仍维持在历史偏高水平。截止本周五,上期所铝锭社会库存已连续21周累积,目前增至50.88万吨,刷新逾六年高点,对铝价构成强压力。现货市场上贴水结构延续,持货商出货意愿较强,但下游畏高情绪浓厚,叠加票据风波持续发酵,贸易流持续收缩,叠加接货商仅维持刚需补库节奏,周内需求释放有限,导致现货贴水格局持续,成交表现平平,呈现出“有价无市”的尴尬局面。

四、后市展望与操盘建议

展望后市,铝价短期内大概率将继续维持高位宽幅震荡的格局。

一方面,美伊局势引发的海外供应断链风险、伦铝低库存高升水的现实,以及国内铝材出口窗口的打开(4月出口同比大增15%),为铝价提供了底部支撑;另一方面,美联储鹰派预期带来的美元走强,叠加国内淡季高库存与弱需求的现实,又死死压制了铝价的上行空间。预计下周沪铝主力将在24200-25200元/吨区间内反复拉锯。

风险操盘提示:

关注库存拐点: 密切留意国内社会库存的去化速度。若出口订单持续放量带动库存实质性下降,铝价或将突破震荡区间向上试探。

警惕宏观变盘: 中东局势若出现缓和信号,或美国通胀数据进一步恶化引发更强的加息恐慌,都可能导致铝价出现剧烈的单边波动。

操作策略: 建议投资者保持谨慎,不宜盲目追涨杀跌。可尝试在震荡区间下沿逢低布局多单,在区间上沿逢高沽空,严格设置止损,灵活应对“外强内弱”的结构性行情。

免责声明:本篇铝价周度分析基于期货盘面复盘,长江现货A00铝锭周度价格走势进行整理分析,观点仅供参考,市场有风险,谨慎交投。长江有色金属网