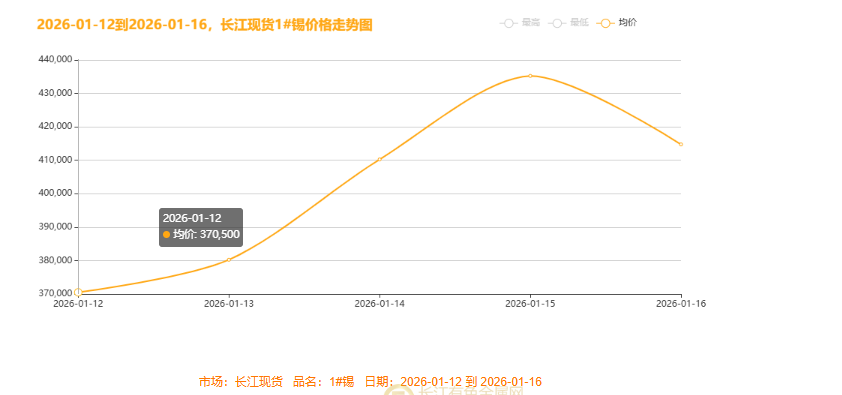

2026年1月12日-16日,据长江有色金属网获悉,长江现货1#锡价走出“开年冲高、尾周回落”的过山车行情:从1月12日370500元/吨的均价起步,连续三日上涨至1月15日435250元/吨的周内高点,单日最大涨幅超2.5万元,1月16日受获利了结情绪拖累,均价回落至414750元/吨,周内振幅超6万元。这一轮剧烈波动背后,是宏观预期、供需博弈与产业链情绪的三重共振,也为下周锡价走势埋下重要伏笔。

一、本周锡价走势复盘:情绪驱动冲高,基本面支撑下的理性回调

本周锡价的“先扬后抑”,本质是短期情绪脉冲与中期基本面的阶段性平衡。1月12-15日,国内稳增长政策密集释放,基建投资加码、制造业PMI回暖预期叠加海外美联储降息预期升温,带动工业品板块集体走强,同时节前电子、新能源产业链备货情绪升温,叠加缅甸锡矿进口扰动、国内冶炼厂检修计划等供应端收缩信号,多头情绪快速发酵推动锡价创年内新高;1月16日锡价高位承压回落,核心源于上海期货交易所夜间出台的风控组合拳——上调交易保证金比例、扩大涨跌停板幅度并限制日内开仓数量,大幅提升投机成本与操作难度,期货夜盘暴跌情绪蔓延至现货市场,叠加强势美元因美国经济数据强劲而维持高位、前期获利盘集中出逃引发“多杀多”踩踏,不过现货端供应偏紧、下游刚需支撑尚存,使得回落幅度相对温和。

二、宏观面共振:国内外热点如何搅动锡价?

国内方面,1月中旬多地发布2026年基建投资计划,新基建与传统基建齐发力,制造业PMI前瞻数据显景气度回升,强化经济弱复苏信心,同时电子消费进入节前备货周期,苹果、华为新品发布拉动上游元器件需求,新能源领域锡焊料需求维持高增,刚需支撑稳固。海外方面,美国12月CPI数据超预期回落,市场押注美联储3月降息概率升至70%以上,美元指数走弱带动大宗商品估值抬升,而印尼锡出口政策收紧传闻与缅甸政局动荡导致锡矿进口量下滑,叠加全球锡矿供应收缩预期,共同为锡价上涨注入动能。

三、供需与产业链全景:供应偏紧+需求回暖,博弈加剧

供应端呈现内外双重收缩态势,国内云南、广西主产区受环保检查影响,矿山开采受限、产能释放延迟,冶炼厂原料库存低位且春节前检修计划增加,短期收缩预期强烈;进口端缅甸锡矿进口量同比下滑15%,运输受阻加大冶炼厂补库难度,印尼锡出口配额收紧传闻持续发酵,进一步升级全球供应扰动。需求端由电子与新能源双轮驱动,春节前PCB厂商订单环比增长态势,苹果Vision Pro等新品量产拉动高端锡材需求,光伏装机量同比增长25%、储能项目加速落地,推动锡焊料需求增速维持在15%以上。产业链层面,库存从上游向中下游转移,上游矿端紧俏支撑冶炼厂挺价,贸易商囤货与下游备货加剧现货流动性紧张,现货升水扩大,呈现“价涨量缩”格局。

四、下周展望:三大焦点引爆市场,锡价何去何从?

宏观层面,国内1月LPR报价(1月20日)、PMI数据与海外美联储1月议息会议(1月21-22日)、美国零售销售数据将密集落地,国内政策降息或PMI超预期、美联储释放明确降息信号,均有望提振市场情绪,而印尼锡出口政策落地进展将直接影响全球供应担忧程度。市场情绪上,稳增长与海外降息预期支撑多头,但节前资金离场、获利了结压力可能引发短期波动,供应端扰动持续则多头仍占优,若需求备货不及预期需警惕回调风险。预计下周锡价以高位震荡为主,区间围绕400000-430000元/吨,政策加码或降息信号明确有望冲击430000元/吨关口,政策落地不及预期或备货降温则可能回落至400000元/吨附近。

五、操作视角:把握节奏,关注三大信号

2026年开年锡价的剧烈波动,是宏观预期与基本面的碰撞,也是全球产业链重构的缩影。对投资者而言,需警惕情绪驱动的短期波动,聚焦中长期供需格局变化,下周需重点跟踪三大信号:国内LPR报价及基建投资落地力度、美联储议息会议表态及美元指数走势、锡矿进口量及冶炼厂开工率变化,灵活应对市场关键转折点。

(注:本文为原创分析,核心观点基于公开信息及市场推导,以上观点仅供参考,不做为入市依据 )长江有色金属网

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn