【导语】本周(1月12日-16日)铜价演绎"多空拉锯战":流动性宽松预期、地缘风险溢价与中国财政政策形成三重支撑,推动资金持续流入战略金属;而特朗普挑战美联储独立性、联储官员鹰派表态、美元指数与股市波动加剧,则引发市场多头情绪分化,投机买盘暂缓叠加技术性驱动缺失触发获利回吐。尽管高盛对铜价判断反复"摇摆",但国内铜价仍强势站稳10万元/吨上方,LME铜价持续运行于12000美元/吨高位,充分印证"铜博士"在复杂宏观环境中的牛市韧性——既体现对低利率环境下资金涌入实物资产的确定性,又反映地缘冲突与政策博弈中的稀缺性溢价逻辑。

一、走势图:

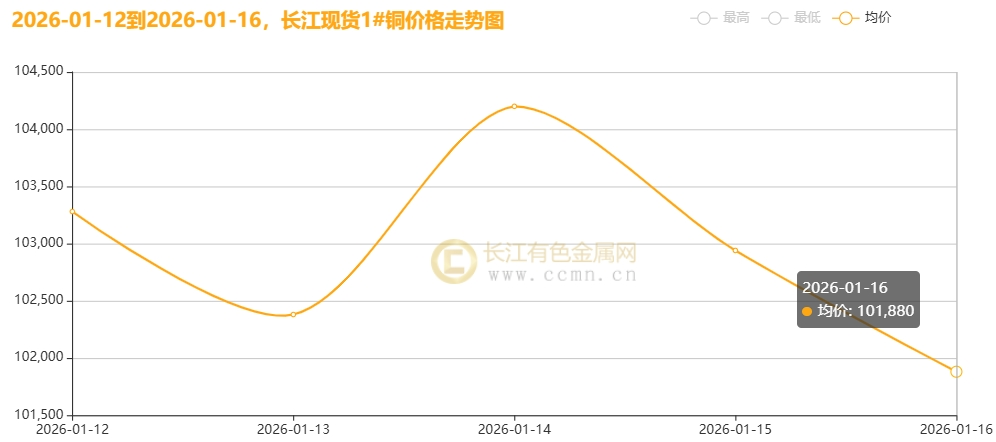

▲CCMN长江现货1#铜价格周度走势图

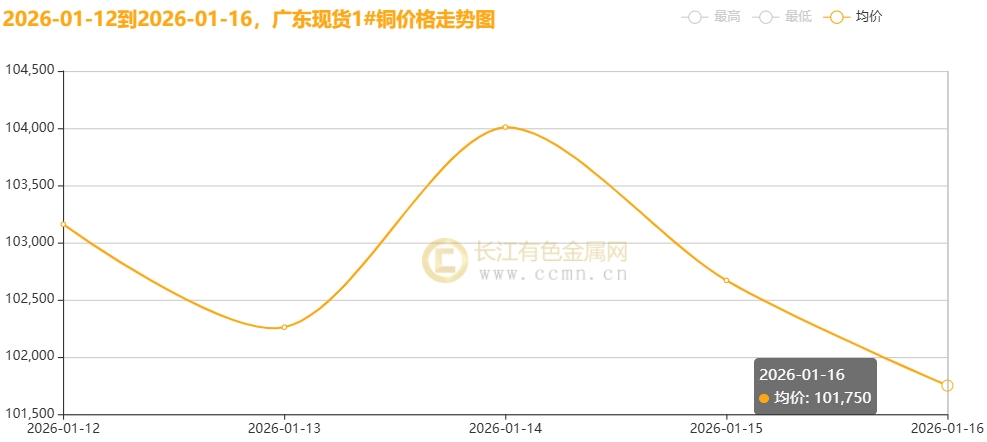

▲CCMN广东现货1#铜价格周度走势图

1月16日当周,国内现货铜价“跌宕起伏”。长江有色金属网数据显示,长江现货1#铜均价报102936元/吨,日均上涨240元/吨;环比上周均价102310元/吨上涨0.61%。广东现货1#铜均价报102770元/吨,日均上涨230元/吨,环比上周均价102224元/吨上涨0.53%。

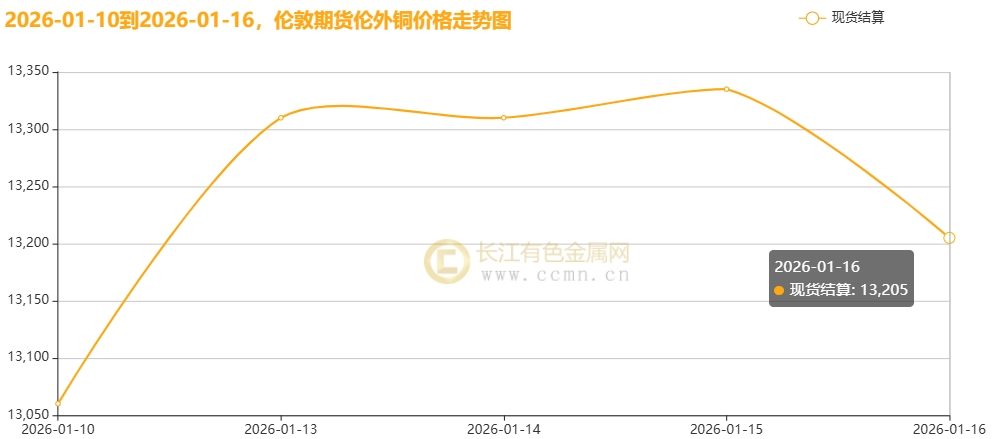

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报13194.5美元/吨,日均上涨45.75美元/吨;环比上周均价12977.75美元/吨上涨1.67%。

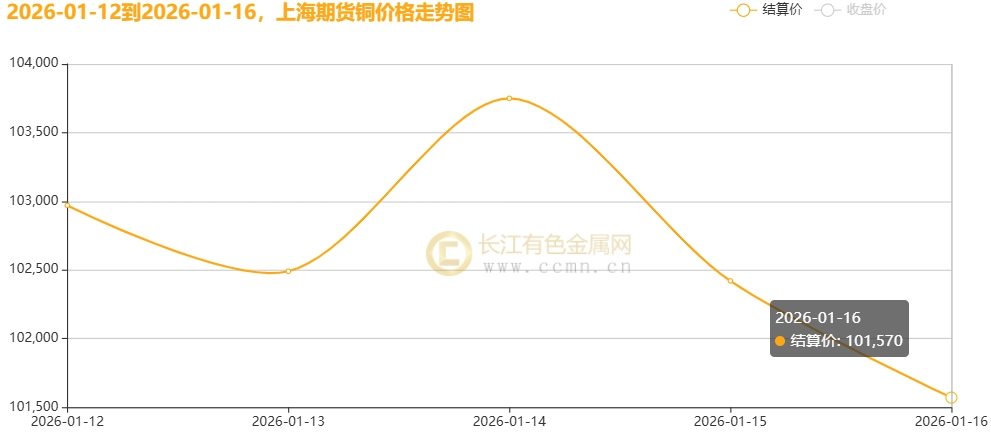

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月均价报102640元/吨,日均下跌92元/吨,周线下跌1.29%;环比上周均价101840元/吨上涨0.79%。

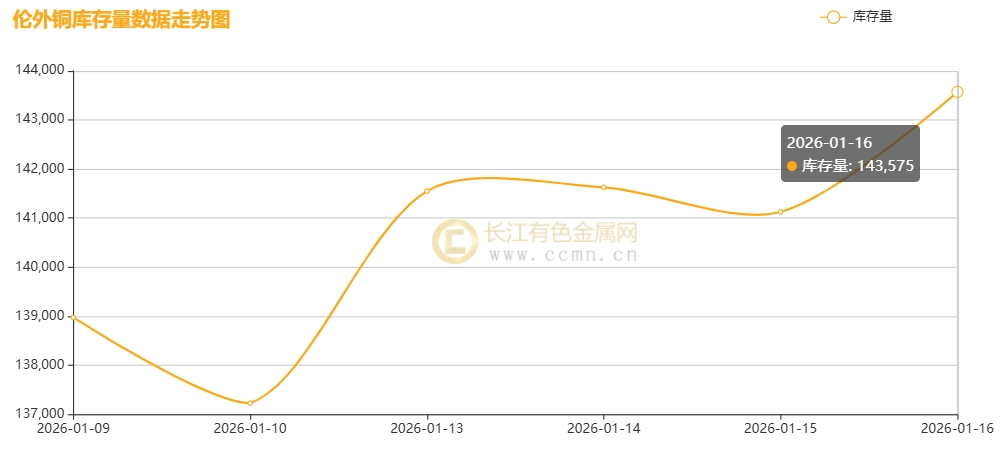

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存呈累积态势,较上周增加4,600吨至143,575吨,环比涨幅3.31%,但同比2025年1月16日库存水平260250吨下降44.83%,表明当前库存水平依旧处在低位,对铜价继续构成支撑。

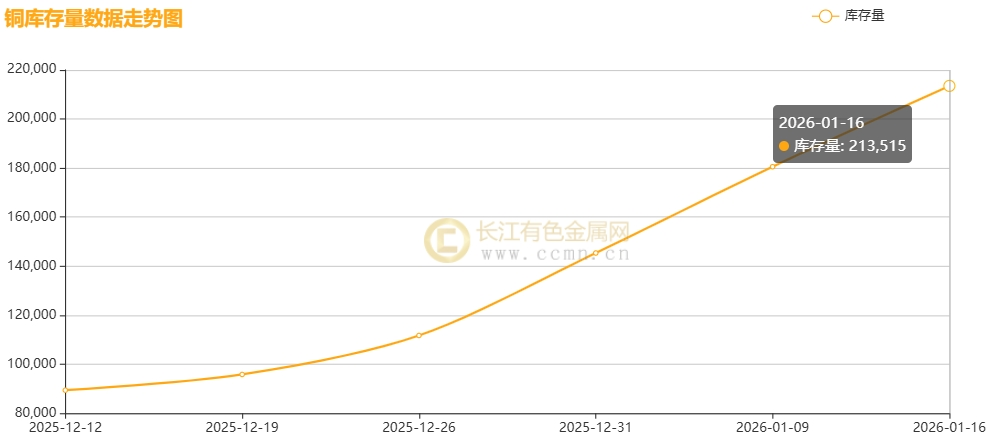

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存连续六周累积,较上周增加32,972吨至213,515吨,环比涨幅18.26%,触及九个月高位。

二、【宏观环境】

【海外经济动态】

①美联储独立性受冲击:联邦检察官对鲍威尔展开刑事调查,涉及美联储大楼翻修预算超支至25亿美元。卡什卡里等多位官员力挺鲍威尔,强调美联储独立性。市场担忧政治干预或削弱美元及金融体系稳定性。

②地缘冲突升级:特朗普图谋格陵兰岛激化美欧矛盾,欧盟警告美国若军事夺取格陵兰岛,北约将终结。同时考虑对伊朗采取军事行动,美军或打击伊朗政府目标;

③美国关税政策细化:美国总统特朗普周三表示,他已决定不对稀土、锂和其他关键矿产征收关税。美国的关键矿产清单里包括铜,市场预期美国可能从2027年起对铜征收15%的进口关税,但是周三特朗普的声明中并未提及铜。同时在1月15日起对部分半导体加征25%关税,但数据中心、公共部门等领域豁免;铜进口关税仅针对半成品,精炼铜不受约束。并拟对伊朗贸易伙伴加征25%关税,引发石油市场避险情绪升温;

④经济数据分化:12月CPI同比2.7%、核心CPI同比2.6%低于预期,强化年内两次降息预期;PPI同比3%超预期,零售销售环比0.6%超预期,非农就业仅增5万,美国12月失业率降至4.4%,支撑美联储维持利率不变。上周首次申领失业救济人数意外爆冷下降至198,000人,低于市场预期215,000人,提振美元指数高位震荡。

⑤欧盟防务表态:若丹麦请求,欧盟可向格陵兰岛提供安全支持;匈牙利警告英法派兵乌克兰将引发北约与俄直接冲突风险。

【国内经济动态】

①财政金融协同发力:国务院常务会议部署财政金融促内需政策,引导社会资本参与消费、投资;央行自1月19日起下调支农支小再贷款利率0.25个百分点,全年人民币贷款增加16.27万亿元,M2同比增长8.5%。

②AI与制造融合加速:“十五五”开局上海举办“工赋上海”创新大会,推动“AI+制造”生态建设;瑞银看好中国AI价值链成就。

③财税政策调整:自4月1日起取消光伏产品增值税出口退税,电池产品退税率分阶段下调至取消。

④汽车产业强势增长:2025年新能源汽车产销均超1600万辆,国内销量占比突破50%;12月新能源汽车销量占比52.3%。

⑤科技前沿布局:“十五五”聚焦量子科技、人形机器人、6G等领域,加强技术攻关与生态建设。

三、【供需动态】

【供应方面】

矿端脆弱性持续凸显,海外主要矿山生产扰动频发。智利EI Teniente铜矿因矿难停产,印尼自由港Grasberg因泥石流减产,叠加刚果(金)武装冲突影响运输;国际铜研究小组(ICSG)预测2025年全球铜矿产量增速或降至0.9%,瑞银分析指出受新项目审批受限、生产中断及产量下调等因素制约,2025-2026年矿铜产量增长持续受限。据智利铜业委员会(Cochilco)数据,11月智利国家铜业公司铜产量同比下降3%至13.09万吨,必和必拓旗下埃斯康迪达(Escondida)矿产量下降12.8%至9.44万吨。市场关注力拓收购嘉能可的潜在交易——若成功将诞生市值近2070亿美元的全球最大矿业集团,但全球矿冶矛盾仍严峻,2026年炼厂面临较大减产压力。交易商预期新年冶炼厂补库将推高现货活动,铜精矿加工费(TC)和精炼费(RC)在2026年一季度或延续下行压力;此前2025年四季度年度合同谈判期间,因现货流动性稀薄,TC/RCs交易区间仅维持在每吨贴水40-45美元。12月国内精炼铜产量环比增加7.6万吨,主因检修冶炼厂复产、精废价差扩大刺激废铜制阳极铜产量提升及原料补充。需关注美国潜在精炼铜关税风险——近两月国内精铜出口增加,LME铜库存向美国流动,尽管高价抑制下游采购,但非美地区库存整体偏低,现货供应仍处历史低位。

【需求方面】

①AI与国防领域需求预期强劲,叠加全球电网升级周期,铜消费韧性凸显。据国家电网规划,“十五五”期间经营区风光新能源装机年均新增约2亿千瓦,推动非化石能源消费占比达25%、电能占终端能源消费比重升至35%。另外,国家电网公司计划在“十四五”期间投入4万亿元(约5740亿美元)升级改造电网,较上一个五年规划固定资产投资额大增40%,年均投资预计达8000亿元,远超2025年6500亿元的年度高位投资。2026年以来变压器厂商订单激增,A股变压器板块持续走强——金盘科技获海外6.96亿元电力产品合同,伊戈尔、特变电工、江苏华辰等企业均表示在手订单饱满。行业供需缺口显著,交货周期延长,头部企业加速海外产能布局与技术研发。固态变压器(SST)作为AIDC领域下一代优选方案,其大规模商用仍需时日,业内预计行业红利期有望延续2-3年。

②建筑板块:房地产市场修复仍需时间。1-11月商品房销售面积78701.74万平方米(同比-8.61%),房屋竣工面积39453.93万平方米(同比-18%)。尽管2022年起政策持续发力,但疫情、经济周期等因素导致居民购房意愿谨慎。

③新能源领域:中国汽车工业协会数据显示,2025年我国汽车产销量均超3400万辆(再创历史新高),新能源汽车产销量均超1600万辆(国内新车销量占比突破50%)。电解铜应用场景持续拓展,储能、机器人、低空经济、智能手机、冰雪运动装备等行业均需铜作为原料。

④进出口数据:海关数据显示,受高价抑制需求影响,2025年中国未锻造铜进口量降至532万吨,较2024年下降6.4%,为2020年创纪录进口量以来的最低水平。同时需关注国内光伏出口退税取消引发的抢出口效应对短期铜需求的拉动,但高价抑制现实需求——国内电解铜现货库存持续累积,临近交割换月国产货源到货正常、进口货源流入,叠加铜价高位运行及春节前季节性累库压力,铜价前期大幅冲高背景下下游成交清淡,沪铜承压明显。

四、【长江视点】

本周(1月12日-16日)铜价呈宽幅震荡格局,周线下跌1.29%,环比小涨0.79%:既有流动性宽松预期、地缘风险溢价推动资金流入战略金属及中国财政政策利好支撑,亦受特朗普挑战美联储独立性、联储官员鹰派表态、美元、股市与油价波动加剧市场多头情绪分化,投机买盘暂缓,铜价缺乏技术性驱动引发获利回吐。尽管高盛对铜价看法反复(时而唱多时而唱衰),但铜价仍强势维持在10万元/吨上方,LME铜价持续运行于12000美元/吨上方,凸显“铜博士”的牛市韧性。

货币政策转向预期强化:2025年末至2026年初,美国经济呈现“消费强、通胀稳”矛盾格局——11月零售销售超预期增0.6%,但12月核心CPI同比持平2.7%,PPI同比超预期上升,数据延迟发布加剧政策路径不确定性。尽管如此,市场交易员仍普遍押注2026年美联储至少降息两次,低利率环境降低风险资产持有成本,推动资金持续涌入有色金属等实物资产。同时,中国稳增长政策持续发力,结构性货币政策工具继续引导金融机构加大重点领域、重大战略和薄弱环节的支持力度;继续下调再贷款、再贴现利率0.25个百分点,并加大规模流动性投放与“人工智能+制造”政策组合拳,进一步强化市场对工业金属需求复苏的预期。

地缘政治风险蔓延:刚果(金)作为全球钴、铜、锡等关键矿产核心产区,其局势动荡成为本轮行情重要推手——卢阿拉巴省科尔韦齐地区因手工矿禁令引发冲突,部分矿山生产运输受阻;叠加美国总统特朗普宣布计划对任何与伊朗有业务往来的国家加征关税,贸易紧张局势升级可能损害金属等风险资产。

机构观点:高盛将2026年LME铜价预测由11400美元/吨上调至12200美元/吨,主因投资者资金流入叠加美国以外库存覆盖率低引发的稀缺溢价;但1月15日其分析师团队指出,本轮铜价涨势已过大半,后续易现回调,预计年底将跌至11000美元/吨,核心逻辑是近月基本面供需平衡恶化及近期波动主要由投机资金驱动。

关税政策:美国14日声明自15日起对部分进口半导体、制造设备及衍生品加征25%关税,数据中心、研发、维修及公共部门用半导体产品除外,此前已加征关税的车辆、钢铁、铜铝及加墨产品不重复加征。去年7月美国已对半成品铜产品等加征关税(精炼铜不受限),市场担忧后续可能加征精炼铜关税推动全球铜流入美国;此次暂缓对更多关键矿产加征关税缓解了该担忧,铜价支撑相应减弱。

供需面,矿端扰动常态化:智利EI Teniente铜矿罢工、印尼Grasberg泥石流减产及刚果(金)武装冲突,致全球铜矿产量增速或不足1%。国内铜精矿TC跌至历史低位,凸显供应脆弱性。美国暂缓对更多关键矿产加征关税缓和精炼铜进口担忧,但后续潜在关税虹吸效应仍存,近两月国内精铜出口增加,LME铜库存持续流向美国,加剧非美地区供应紧张。需求端韧性凸显:1月14日中汽协预测2026年新能源汽车销量1,900万辆(同比+15.2%),出口740万辆(同比+4.3%),渗透率超46%,单车用铜量83kg;特高压建设提速及AI革命推动,预计2026年铜需求增量超100万吨。但铜价高位抑制下游需求,尽管前期冶炼厂出口增加,但国内电解铜社会库存持续累积至九个月高位,截止15日国内市场电解铜现货库存增至32.75万吨,较周一(12日)增加1.99万吨,上期所仓单库存突破21万吨,标仓大量注册提升交割承接能力。春节临近,加工企业将陆续放假,原材料采购需求趋弱,叠加下游恐高情绪蔓延,铜价短期上方承压,节前或维持高位震荡。

五、【后市展望】

美东时间1月14日,特朗普宣布暂不对稀土、锂及已纳入美国关键矿产清单的铜等关键矿产征收关税,转而通过国际供应链合作保障供应。此前受潜在关税预期驱动,美国铜现货溢价持续攀升,推动全球铜资源向美市场集中,加剧非美地区供应紧张,形成阶段性价格支撑。

高盛分析指出,本轮铜价飙升主要源于关税预期引发的囤货行为及投机资本涌入,形成短期"稀缺溢价"。鉴于中期选举前通胀控制为核心议题,特朗普政府将铜关税决策推迟至2027年的风险显著上升。花旗则警示,若关税政策路径明朗化,美国囤积的铜库存可能重新释放至全球市场,缓解区域性供应压力并压制金属价格。

当前伦沪铜价虽维持历史高位运行,但高盛最新研判认为本轮上行周期已接近尾声,回调风险逐步累积。投资者正权衡多重因素:一方面,市场预期供应增速难以匹配需求扩张,叠加美联储降息周期、AI驱动的数据中心及电子产品铜需求增长、投机性买盘等因素形成支撑;另一方面,基础需求疲软隐忧与地缘政治风险(如特朗普拟对伊朗贸易伙伴加征关税)持续压制市场情绪,贸易紧张局势升级或损害金属等风险资产表现。

具体区间预测方面,预计春节前铜价维持牛市格局,下周(1月19日-23日)则呈现高位整理态势,伦铜三月期货参考区间11500-13800美元/吨,沪铜参考区间为100000-107000元/吨。

建议密切跟踪宏观政策动向、地缘冲突演变及全球库存动态,以研判趋势性机会。

(免责声明:本周评观点仅供参考,入市有风险,需谨慎操作)ccmn.cn