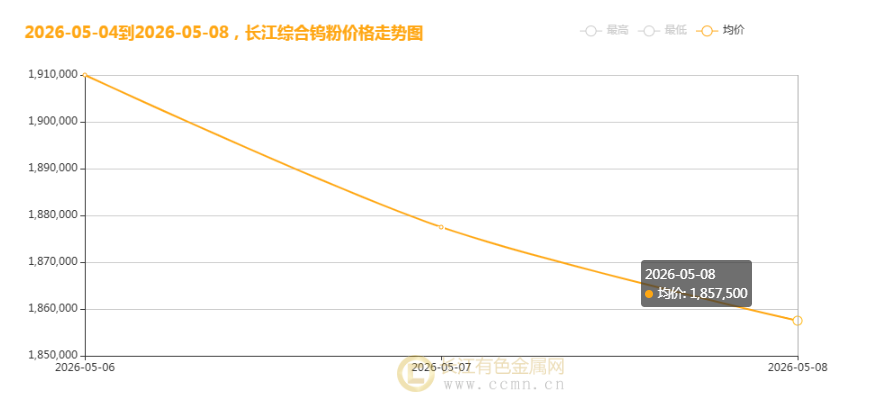

据长江有色金属网数据,2026 年 5 月 8 日,长江综合钨粉均价报1857500 元 / 吨,较上一交易日大跌20000 元,本周累计跌幅已达82500 元。龙头企业大幅下调长单报价,直接击穿市场心理防线,现货市场观望情绪浓厚,下游采购全面放缓,买卖双方陷入僵持,成交量持续萎缩,推动价格进一步下行。

本周以来,钨市持续下探,不仅钨粉,上游钨精矿、仲钨酸铵(APT)等品种同步走弱。章源钨业 5 月 7 日公布的 5 月上半月长单采购价显示,55% 黑钨精矿报价 70 万元 / 标吨,较 4 月下半月下调 18.5 万元;白钨精矿报 69.9 万元 / 标吨,同样下调 18.5 万元;仲钨酸铵报 102 万元 / 吨,较前期下调 33 万元,跌幅超 24%。

下游需求断崖式走弱,采购陷入停滞

钨作为工业牙齿,核心需求集中在硬质合金、切削刀具、光伏钨丝、特殊钢等领域。前期钨价持续暴涨,下游加工企业成本承压,接单即面临亏损,被迫暂停大规模采购,转而消耗前期库存。

当前,中下游库存仍可维持至 5 月下旬至 6 月初,刚需采购仅以零星小单为主,市场整体成交清淡。传统制造领域机床、工程机械需求复苏不及预期,光伏钨丝虽保持高景气,但短期难以对冲整体需求下滑,供需失衡成为钨价下跌的核心导火索。

前期获利盘集中出逃,投机资金撤离

钨市此前经历一年多的上涨行情,价格涨幅超 6 倍,积累大量获利筹码。3 月中旬价格触及高位后,市场情绪转向敏感,囤货贸易商、持货矿企纷纷落袋为安,集中抛盘涌出,市场供给短期激增。

叠加期货市场资金避险流出,投机资金快速撤离,买卖力量严重失衡,价格失去支撑,开启连续下跌模式。目前市场流通货源多为前期高价库存换手,并非真实供给过剩,但短期抛压仍未完全消化。

龙头企业带头调价,引导市场预期

中钨高新、厦门钨业、章源钨业等行业龙头一季度业绩均实现大幅增长,章源钨业净利润同比增 795.78%,翔鹭钨业更是大增 2917.13%。但面对需求疲软,龙头企业主动下调长单报价,一方面响应下游成本诉求,稳定长期合作;另一方面释放市场调整信号,引导行业理性回归。

龙头调价具有强示范效应,中小钨企纷纷跟跌,市场形成 “降价 — 观望 — 再降价” 的负反馈,进一步加剧价格下行压力。

宏观环境偏空,大宗商品整体承压

全球宏观经济复苏乏力,滞胀风险上升,主要经济体维持高利率政策,大宗商品整体需求受限。中东地缘冲突持续,市场避险情绪升温,风险资产普遍走弱,有色金属板块集体承压。

国内经济温和复苏,但结构性分化明显,消费、民间投资修复缓慢,工业生产增速放缓,对钨等工业金属需求形成拖累。叠加国内钨矿开采总量控制、出口管制等政策,国内市场供给偏紧,但需求疲软主导下,政策支撑难以抵消下行压力。

未来走势

短期来看,钨价仍将维持震荡偏弱态势。下游需求未明显回暖,龙头长单调价影响持续发酵,市场抛压尚未完全消化,价格或继续探底。不过,当前价格已接近部分矿山成本线,继续大幅下跌空间有限。

中长期而言,钨市供需格局依然向好。我国钨矿开采指标逐年下调,2026 年同比下调约 8%,叠加 25 种钨品纳入出口管制,全球钨资源供给刚性收缩。同时,光伏钨丝、半导体精密刀具、新能源汽车等新兴领域需求持续增长,预计 2026 年光伏钨丝渗透率超 80%,长期供需缺口将逐步扩大,支撑价格中枢上移。

【文中数据来源网络,观点仅供参考,不做投资依据!】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn