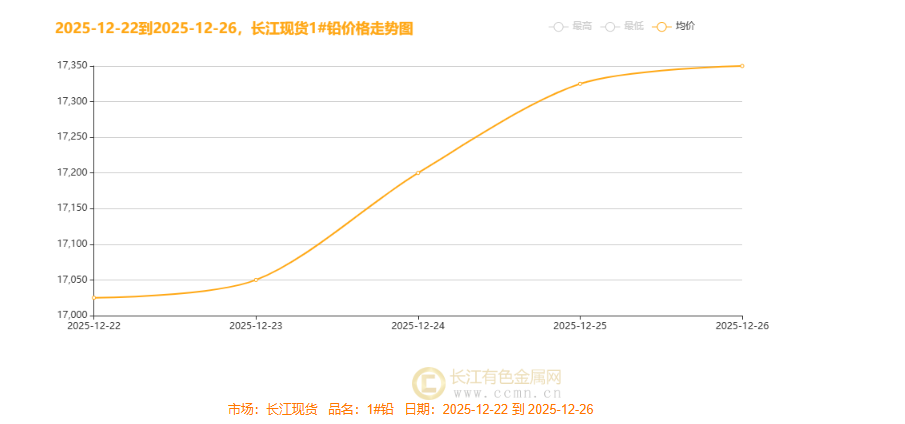

上图为长江现货市场1#铅价走势图

完美收官!本周铅价走出一条令人踏实的“健康上涨曲线”。

据长江有色金属网获悉,在宏观暖风与基本面支撑的双重驱动下,长江现货市场1#铅价自12月22日的17,025元/吨起步,历经五个交易日连续稳健上行,最终于26日收于全周最高点17,350元/吨,实现累计400元/吨的涨幅,本周总均价报17190元/吨,较前一周价格上涨80元。这并非一场突如其来的狂欢,而是一场 “宏观搭台,价值重估”的理性演绎。周初温和启动积蓄动能,周中在美元走弱、宽松预期高涨的推动下加速冲高,圣诞假期后更以强势姿态完美收官,收盘稳稳立于周度高点,为市场注入了明确的乐观预期。

宏观面:本周铅价强势拉涨背后,是四重宏观动力形成的共振效应:首先,美联储降息预期不断强化,降低了持有有色金属等非生息资产的“机会成本”,吸引全球资金涌入金属市场;其次,人民币显著升值,直接压低了原材料进口成本,同时增强了国内投资者对人民币计价资产的配置偏好;再次,国内 “政策暖风”频吹,央行明确传递宽松信号,商务部力推消费促进,共同提振了市场对经济与工业需求的复苏信心;最后,美国初请失业金数据边际改善,缓解了市场对全球经济衰退的深度担忧,风险偏好回升。这四大因素共同构筑了当前铅价上行的宏观逻辑基础,推动其走势与宏观情绪高度同步。

供需端现状

当前铅市正处 “弱平衡”博弈的核心:在供应刚性与需求弹性的刀尖上,价格于狭窄区间内持续徘徊。供应端,原生铅仍受铅精矿结构性紧缺制约,而再生铅则面临冬季回收难与政策调整的双重扰动,整体供应弹性不足,社会库存低位为价格构筑了明确支撑。需求侧则呈现 “传统持稳、新兴承压”的分化局面:电动自行车、汽车起动电池等传统领域凭借冬季备货季展现韧性,但新能源汽车渗透对铅酸电池的长期替代压力不容忽视;储能等新兴赛道虽带来增量空间,但尚未能动摇需求基本盘。产业链利润持续向上游矿端倾斜,中下游在成本压力与终端价格之间艰难斡旋。综合来看,在宏观情绪托底与产业自身弱平衡的背景下,铅价短期或延续 “下有支撑、上有顶”的区间震荡格局,突破需等待供应出现更明确的收紧信号,或需求端实现超预期复苏。

后市展望

2025年收官周,市场将在“政策、流动性与现实”的终极博弈中寻找新方向。展望下周核心逻辑清晰,全球紧盯 美联储12月FOMC会议纪要,以验证2026年降息路径,任何鸽派信号都将强化“弱美元、宽流动性”的宏观叙事;与此同时,国内 “十五五”规划开局红利进入密集兑现期,“新质生产力”与扩内需政策双轮驱动,成为跨年行情的核心引擎。

在此背景下,资产走势呈现结构性分化。美元在降息周期压制下维持弱势,美股则在流动性预期与业绩压力的夹缝中高位震荡。而铅市则处于典型的 “弱平衡”格局——供应端受制于矿源紧张与环保限产,社会库存低位构筑价格底部;但需求端缺乏爆发性驱动,传统旺季与新兴储能难以提供持续拉涨动力,长江现货铅价预计在 17,500-17,900元/吨区间内震荡偏强,呈现“上有顶、下有底”的特征。

对投资者而言,这既是2025年的收官之战,更是布局2026年的关键窗口。建议采取 “哑铃型+核心-卫星”策略:一端进攻,紧扣 AI、商业航天等“新质生产力”政策主线;一端防御,配置高股息蓝筹以应对波动;核心仓位则聚焦供需格局健康的领域。本周交易逻辑正从单纯的预期博弈,转向 “政策落地成效”与“基本面数据”的深度验证,唯有在拥抱趋势的同时保持对现实的敏锐,方能在跨年行情中把握先机。

(注:本文为原创分析,核心观点基于公开信息及市场推导,以上观点仅供参考,不做为入市依据 )长江有色金属网

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn