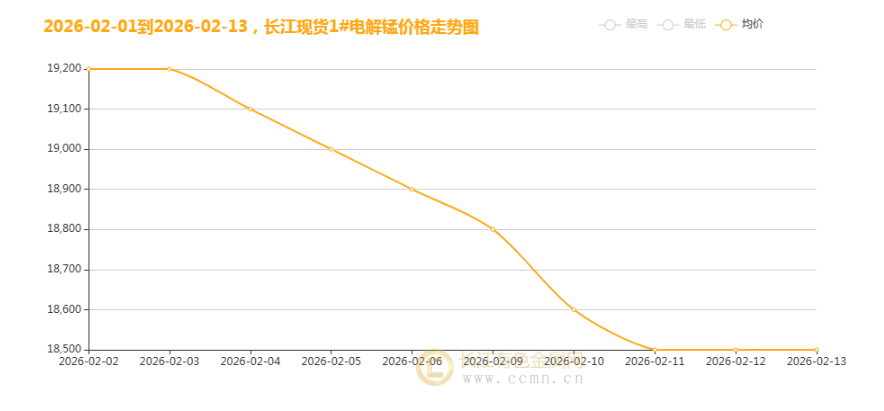

2026年2月13日,长江现货1#电解锰均价报18500元/吨,连续2个交易日持平,结束了此前连续多日的小幅下行态势,显示短期市场供需达到阶段性平衡。但从月度走势来看,电解锰价格自2月初起便开启下行通道,从月初的19200元/吨逐步回落至当前价位,2月至今累计下跌700元,阶段性跌幅明显,市场观望情绪持续蔓延,贸易商备货意愿偏低,下游采购多以刚需为主。

供给端阶段性宽松,是价格下行的核心支撑因素之一。春节过后,国内电解锰冶炼企业逐步恢复开工,产能稳步释放,市场现货供给持续增加,形成阶段性宽松格局。作为行业龙头企业,中钢天源近年来持续扩建电池级四氧化三锰产线,目前产能已从最初的5000吨提升至35000吨,且现阶段无产能瓶颈,产能的稳定释放进一步补充了市场供给,对价格形成一定压制。同时,据行业公开信息显示,2月11日广西地区电解锰报价已出现100元/吨的回调,侧面反映国内产区供给宽松的态势,进一步加剧了市场价格下行压力。

需求端疲软乏力,是推动价格持续下行的关键推手。电解锰的核心需求集中在钢铁冶炼领域,占全球总需求的70%以上,其需求走势与钢铁行业景气度高度绑定。数据显示,上周(2月2日-2月6日)全国五大品种钢材表观消费量为760.7万吨,环比下降5.12%,其中建材表观消费量环比下降41.6万吨,钢铁需求的环比回落,直接导致下游钢厂对电解锰的采购需求放缓,多数钢厂以消耗自身库存为主,采购积极性不足,难以对电解锰价格形成有效支撑。此外,电池材料领域虽为电解锰的重要需求端,但短期需求释放不及预期,未能形成需求增量,进一步削弱了价格支撑力度。

海外贸易环境扰动,间接加剧了国内市场的宽松格局。2月5日,美国国际贸易委员会对进口自中国的电解二氧化锰作出第三次反倾销日落复审产业损害肯定性终裁,裁定现行反倾销措施继续有效,这一裁定虽主要针对电解二氧化锰,但也间接影响了国内电解锰整体出口预期,部分出口订单转向国内市场,进一步增加了国内现货供给压力,对价格形成额外压制。

宏观政策传导滞后及资金情绪影响,进一步放大了价格跌幅。近期国务院常务会议部署促进有效投资政策措施,加大基建投资支持力度,2026年提前批“两重”建设项目清单和中央预算内投资计划已下达,预计将带动钢铁需求逐步回升,但政策传导至下游需求端仍需时间,短期尚未对电解锰需求形成实质性拉动。同时,前期电解锰价格上涨后,市场积累了一定的获利盘,进入2月后,随着价格持续走弱,部分投资者获利了结,资金离场压力加大,叠加贸易商谨慎观望、减少备货,市场买盘支撑乏力,进一步放大了阶段性跌幅。

综合来看,2月13日电解锰现货价格持平,是短期供需博弈达到平衡的阶段性表现,但2月以来的累计下跌,本质是供给宽松、需求疲软、海外扰动及政策传导滞后等多重因素叠加的结果。短期来看,随着钢铁行业逐步摆脱淡季、需求缓慢回升,叠加部分贸易商逐步入场补货,电解锰价格有望维持震荡企稳态势,大幅下行空间有限;中长期来看,随着基建投资政策发力显效、钢铁需求回升,以及电池材料领域需求的逐步释放,电解锰供需格局有望得到改善,价格或迎来阶段性回升。

【文中数据来源网络,观点仅供参考,不做投资依据!】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn