2026年2月13日,国内钴价延续近期震荡下行态势,单日小幅回调叠加年初以来的持续走弱,引发产业链及市场投资者广泛关注。作为新能源产业链核心原材料,钴价的持续波动直接关联动力电池、消费电子等下游领域成本,其下跌成因及后续走势成为当下行业热门议题。

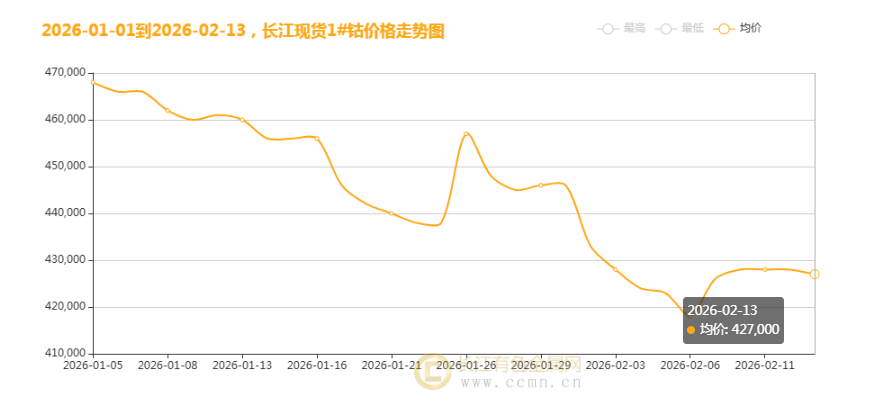

13日长江现货1#钴均价报427000元/吨,较上一交易日下跌1000元,单日跌幅温和但延续弱势格局。从近期走势来看,钴价自2026年起便开启震荡下行,从12月31日的471000元/吨一路跌至当前价位,累计下跌44000元/吨,累计跌幅接近10%,仅一个多月时间便吞噬了此前部分涨幅,市场看空情绪有所蔓延。

从短期供给端来看,尽管全球钴供应存在长期刚性约束,但近期国内市场供给端呈现阶段性宽松。核心供应国刚果(金)2026年钴出口配额落地后,前期积压的部分钴原料逐步到港,缓解了国内短期原料紧张局面,叠加国内部分冶炼企业春节后逐步恢复开工,产能释放带动现货供给小幅增加,对短期钴价形成一定压制。同时,印尼湿法镍伴生钴产能虽增量有限,但近期阶段性出货增加,进一步补充了市场供给,加剧了短期供需宽松预期。

需求端的阶段性疲软则是钴价持续下行的核心推手。钴的核心需求集中在动力电池领域,占全球总需求的43%,但2026年初以来,国内新能源车行业进入季节性淡季,下游动力电池企业开工率维持低位,采购需求放缓,多以消耗自身库存为主,对钴原料的采购积极性不足。此外,消费电子行业虽有复苏预期,但短期需求释放不及预期,3C领域用钴需求疲软,进一步削弱了钴价的需求支撑,导致供需博弈中卖方占据劣势,价格持续承压。

资金情绪及市场预期也对钴价形成间接影响。2025年底受刚果(金)配额制落地影响,市场普遍看好钴价中长期上行,部分投资者提前布局获利,进入2026年后,随着钴价持续走弱,前期获利盘纷纷离场,资金获利了结压力加大,进一步放大了价格跌幅。同时,市场对下游需求复苏节奏的担忧,导致贸易商谨慎观望,减少备货操作,市场买盘支撑乏力,进一步加剧了钴价的下行态势。

对于后续钴价走势,短期来看,钴价经过一个多月的持续下跌,累计跌幅已接近10%,部分投机性空头可能逐步获利了结,同时随着下游动力电池企业逐步结束淡季、开工率回升,需求端有望逐步回暖,钴价或迎来阶段性企稳,大概率呈现震荡整理态势,短期内大幅下跌的空间有限。

长期来看,钴价的支撑逻辑并未改变。刚果(金)作为全球76%钴产量的核心供应国,2026-2027年每年出口总配额锁定9.66万金属吨,较2024年供应量缩减55%,叠加印尼湿法镍伴生钴增量有限、手采矿供应回升乏力,全球钴供应弹性大幅萎缩,预计2026-2027年全球钴元素供需结构性缺口将分别达9.1万、11.2万金属吨,短缺程度超20%。同时,动力电池、消费电子行业的长期增长趋势明确,固态电池技术的发展进一步打开钴需求的长期空间,随着供需缺口逐步显现,钴价中长期有望逐步回升,重回上行通道。

总体而言,当前钴价的持续下行属于短期阶段性调整,并未改变中长期上行格局,后续需重点关注下游需求复苏进度、刚果(金)配额政策执行力度及全球宏观资金流向等核心因素对钴价的影响。

【文中数据来源网络,观点仅供参考,不做投资依据】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn