——2026年第27周(6月29日—7月3日)铜价走势分析

引言

本周铜价全程围绕宏观与基本面的博弈展开宽幅震荡。前半周美元依托美联储鹰派态度和地缘溢价站稳101上方,国内消费淡季压力显现,铜价始终被压制在10.3万元下方反复磨底。周四晚间非农数据爆冷,新增就业仅5.7万远低于预期,叠加前值大幅下修,直接带动美元跳水、美债收益率下行,市场降息预期后移节奏落地,再配合联储偏鸽表态、油价回落缓解通胀压力,铜价迎来反弹修复动力。

产业端支撑同步强化:铜精矿TC跌至-126.8美元/干吨,海外主产国产能扰动接连落地,矿端收紧逻辑持续兑现,完全对冲前期宏观利空,整周走出典型的“预期修正+基本面托底”的震荡筑底格局,当月沪期铜周线录涨0.80%。

一、价格走势回顾

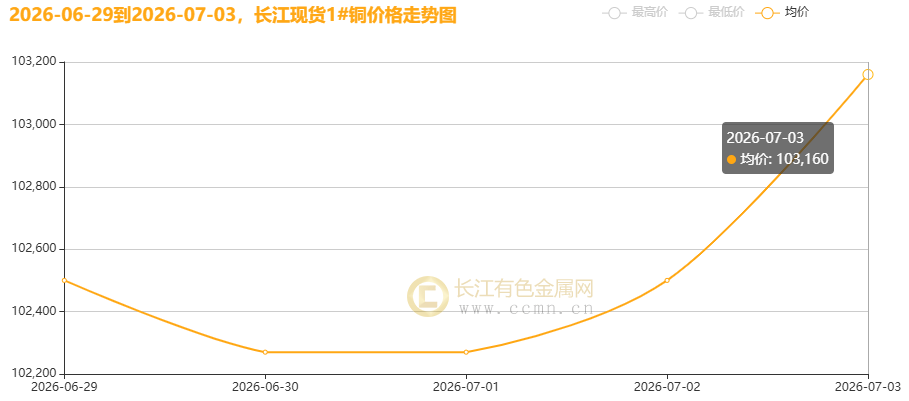

▲CCMN长江现货1#铜价格周度走势图

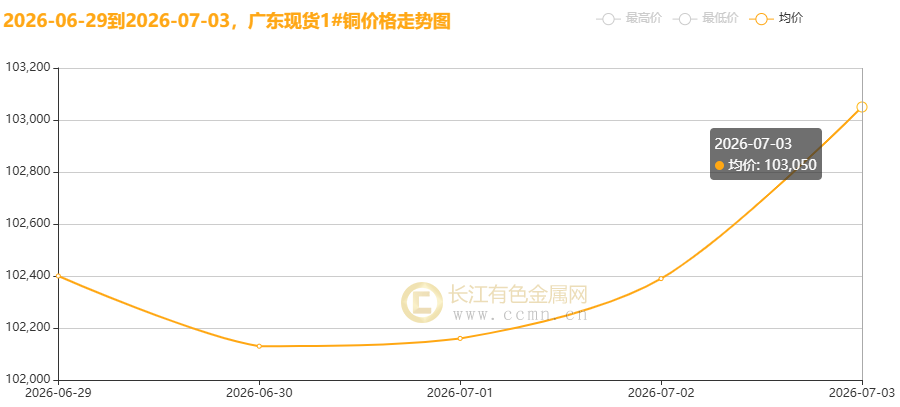

▲CCMN广东现货1#铜价格周度走势图

7月3日当周国内现货铜价先抑后扬,整体运行中枢较上周有所下移。长江有色金属网数据显示,长江现货1#铜周均价报102,540元/吨,日均上涨292元/吨,环比6月26日当周均价103,046元/吨下跌0.49%。广东现货1#铜周均价报102,426元/吨,日均上涨280元/吨,环比6月26日当周均价103,006元/吨下跌0.56%。

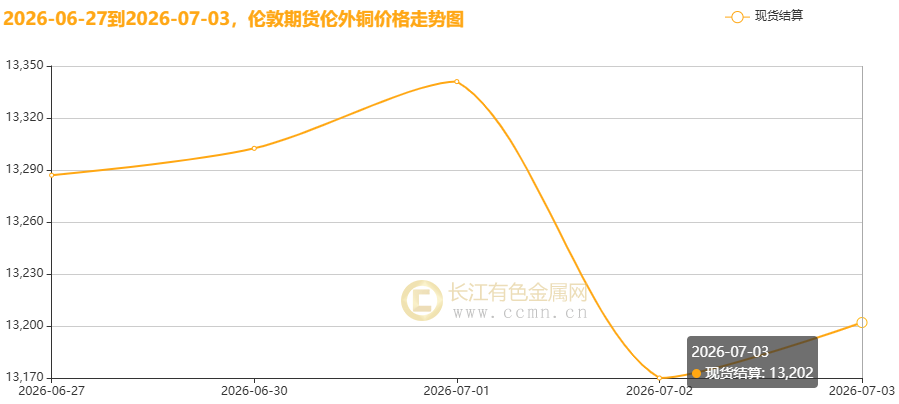

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜本周承压运行,前四个交易日均价报13,335.5美元/吨,日均下跌9美元/吨,环比上周均价13,347美元/吨下跌约0.09%。值得关注的是,尽管6月伦铜累计下跌约1.91%,但受全球AI基础设施建设计划提振,二季度累计上涨8.43%。StoneX指出,本季度伦铜价格与美股科技股的相关性创下2012年以来新高,尽管科技行业对铜的终端需求占总需求比重不足2%。

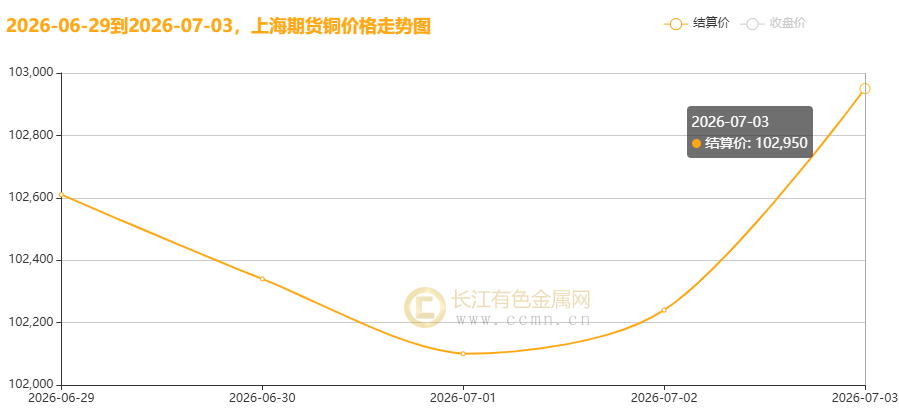

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月在101,500—103,350元/吨区间宽幅震荡。周度结算价报102,448元/吨,日均上涨424元/吨,周线上涨0.80%;环比6月26日当周均价103,020元/吨下跌0.56%。前半周受美元压制持续承压,后半周随非农数据爆冷及沃什偏鸽表态迎来阶段性反弹,周线收带上影线小阳。

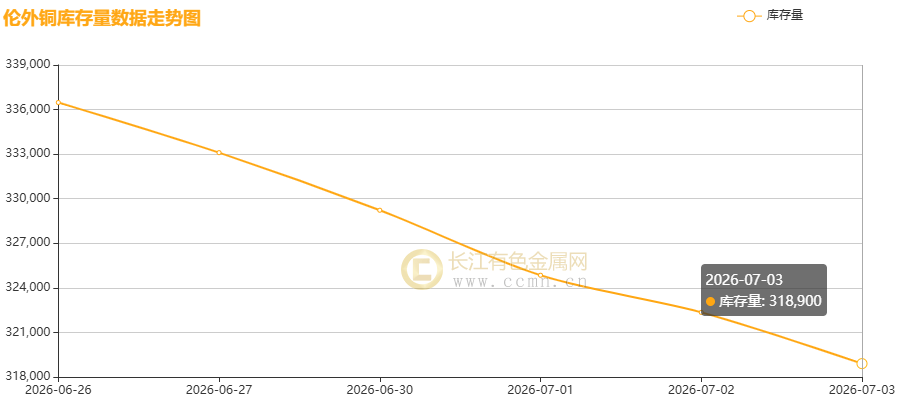

▲CCMN伦敦期铜库存周度走势图

如图所示,LME铜库存延续去化趋势,7月3日当周减少17,575吨至318,900吨,单周降幅达5.22%,刷新自2026年3月14日(311,600吨)以来新低;同时注销仓单占比维持36.87%高位,持续的库存收缩为伦铜价格筑牢底部支撑。反观,COMEX铜注册仓单继续累积至446,433短吨;在美国关税政策尚未落地的虹吸效应下,非美地区显性库存偏低的格局进一步凸显。

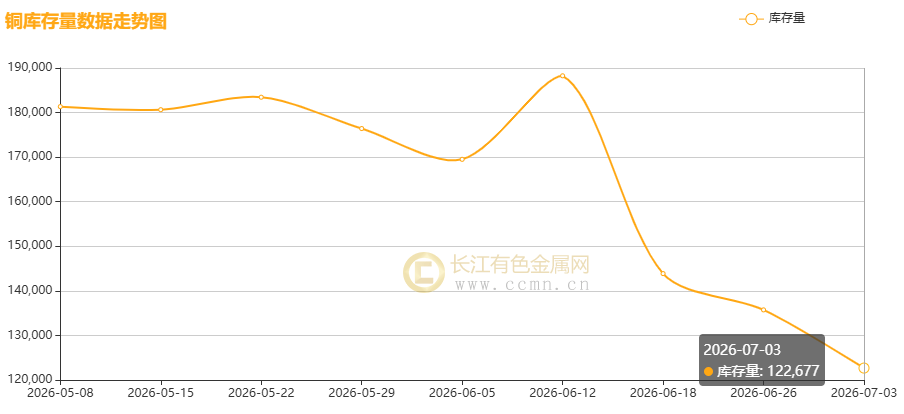

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存连续表现降库,截至7月3日当周,库存环比回落13,055吨至122,677吨,周度降幅达9.62%。在行业传统消费淡季的背景下,库存仍呈下降趋势,铜价回落后下游逢低补库推动库存持续下行。

二、宏观环境分析

(一)海外宏观:非农爆冷撼动加息预期,地缘缓和助推通胀退潮

①非农爆冷重定政策路径。6月非农仅增5.7万,不及预期半数,前两月合计下修7.4万,就业虚高被证伪。失业率回落全靠劳动参与率下滑,与基本面信号背离。市场直接将加息时点从10月推至12月,美元跳水40点,两年期美债收益率下6BP。

②沃什辛特拉放鸽,7月加息概率骤降。沃什国际首秀明确表态通胀风险已降温,虽重申控通胀目标,但市场直接将7月加息概率从33.1%砍至17.6%。当前FOMC半数官员支持年内加息,内部分歧仍存。

③美伊谈判落地,油价破位助通胀降温。多哈间接会谈达成初步共识,30亿冻结资金释放、霍尔木兹通航方案推进,油价跌超1%创四月新低。伊朗将依托60天豁免扩产供油,进一步弱化美联储加息必要性。

④通胀高位符合预期,欧区数据超预期回落。美国核心PCE创近两年新高但未超预期,未触发加息上修。欧元区CPI回落至2.8%,核心CPI仅2.2%,欧央行明确暂缓加息,经济景气同步回升。

⑤高频数据提前走弱。6月ADP新增就业9.8万创3月新低,ISM制造业PMI不及预期,提前印证就业降温,锁死美元短期上行空间。

⑥美元阶段性见顶,整体支撑未破。非农后美元从101.30跳水至100.55,市场加息押注大幅收缩,短期见顶信号明确。但美元仍靠“政策+经济韧性”双逻辑支撑,非美承压格局未根本扭转。

(二)国内宏观:PMI重返扩张区间,结构性政策持续发力

①6月PMI重回扩张,复苏力度温和。6月制造业PMI升至50.3,产需同步扩张,高技术制造业领涨,非制造业、综合PMI均维持荣枯线上方。但终端需求偏弱、地产疲软,复苏不均衡,难给大宗商品带来强上行动力。

②工业利润高增,有色表现亮眼。1-5月规上工业利润同比增18.8%,营收利润率创2024年以来累计新高。有色冶炼利润大增117.1%,电子行业利润翻倍,上游利润向中下游传导分化加剧。

③货币财政协同发力,消费规划将出。央行加大跨季流动性投放,前5月公共预算收入增4%,地方债、国债持续落地,稳岗扩岗政策延续。首份国家级扩大消费“十五五”专项规划将于近期发布。

④地产分化运行,一线边际回暖。深圳、北京6月二手房成交创近年新高,广州成交同比环比双降。百强房企销售额降幅连续收窄,核心城市活跃度提升,全国市场仍处筑底阶段。

⑤能源与AI政策密集落地,光伏抢装透支明显。“十五五”能源转型5项量化指标明确,新能源汽车下乡、光伏全链条国标推进,AI创新与“AI+”行动加码。但1-5月光伏新增装机同比大降近70%,前期抢装透支效应凸显。

三、基本面分析

(一)供应端:矿端"完美风暴"深化,定价机制历史性变革

①铜精矿TC继续深渡负值运行,矿紧格局加剧。进口现货铜精矿TC下探约-126.8美元/干吨附近,逼近历史极值,部分冶炼厂需倒贴成本拿矿。全球54%铜矿资源集中于五大主产国(智利、秘鲁、刚果金 、印尼和俄罗斯),开发周期长达10年以上,叠加前期资本开支收缩滞后效应,新增产能释放乏力,铜矿品位持续下行,当前产量增速转负,供给刚性收缩。

②核心矿企扰动频发,长期缺口隐现。印尼格拉斯伯格矿因2025年9月遭遇严重泥石流不可抗力因素,复产进程缓慢,预计2028年前无法恢复满产;一季度自由港铜产量大降24%;刚果(金)卡莫阿-卡库拉全年产量指引大幅下修至9万至33万吨;智利5月铜产量同比骤降近13%至42.36万吨。IEA预警,按当前项目推进节奏,2035年全球铜市将面临30%供应缺口。

③长协定价机制迎历史性变革。智利矿企安托法加斯塔与国内冶炼厂于7月1日敲定新长协加工费定价方案,首次用“现货指数挂钩+保底floor”模式替代沿用数十年的固定TC定价,标志矿端定价权进一步强化,冶炼环节议价空间持续被挤压。

④国际投行集体看多,矿企战略向铜倾斜。高盛下调全年矿山供应预期35万吨,预测美国以外铜市场缺口可能从6万吨激增至64万吨以上,并将年末铜价目标上调超10%至13735美元/吨;花旗表现更为激进,预判本月铜价触及14500美元,年内铜价有望触及15000美元/吨。头部矿企纷纷加码铜资产,必和必拓15亿美元投建智利老矿延产项目,South32剥离铝资产后全面聚焦铜锌赛道。

⑤美国关税节点未落地,库存虹吸效应仍在。美国铜关税评估节点已过,但库存虹吸效应持续。美国商务部未在建议的6月30日如期提交关税报告。关税政策仍处“悬浮”状态。此前方案显示,美国或自2027年起对进口精炼铜征收15%关税,并逐步上调至30%。关税不确定性促使美国铜库存持续膨胀至664,030短吨(约60.24万公吨)历史峰值,6月迄今已增长3.73%,进一步收紧美国以外市场供应,导致LME铜库存持续流出。随着关税评估临近,跨市套利资金进入观望,COMEX与LME价差有所收窄。同时,LME 0-3月现货多数时间延续贴水状态,但月底贴水幅度已收窄至21美元。

⑥国内冶炼产出受限,再生铜流通偏紧。1-5月国内冶炼开工率超83.9%,但夏季集中检修叠加TC深跌,6月精炼铜产出环比收缩。火法冶炼靠硫酸高利润维持高开工,湿法铜已逼近盈亏线,远期供给存隐忧;再生铜领域,受税票规范政策及“统一大市场”建设影响,再生铜流通趋紧,精废含税价差自年初6600元/吨高位回落,3月一度出现倒挂,至6月末修复至2500元/吨左右。

(二)需求端:传统淡季承压,新质消费构筑结构性增量

①传统消费进入深度淡季:7月全国进入夏季高温多雨天气,叠加地产链拖累导致基建与建筑用铜需求走弱,家电排产量持续下降,光伏装机受前期抢装透支影响,1-5月累计新增装机同比大降近70%,其中5月单月同比下跌超90%。国内新能源乘用车销量受政策退坡影响同比下滑16.5%,总销量仅为397万辆。下游仅刚需逢低补库,无主动加仓动力。

②AI算力基建正重构铜需求结构:AI训练数据中心单兆瓦用铜约40吨,2030年前全球新增算力容量将达26吉瓦;叠加数据中心用电占比快速攀升倒逼电网全面扩容,电力端铜需求同步打开增量空间。产业端,英伟达支持的Firmus将在印尼投建360兆瓦AI数据中心园区,六年协议规模达300亿美元;SEMI上调2026年全球半导体设备市场增速至23.5%,规模达1522亿美元。受此支撑,伦铜与美股科技股相关性创2012年以来新高,二季度累计上涨8.43%。

③出口与商用车对冲内需疲软:1-5月新能源车出口183.3万辆,同比增1.1倍;欧洲、东南亚、拉美电动化提速——1-5月单车带电量同比提升34.3%至68.4KWh;新能源商用车销量迎来爆发,重卡、轻卡同比增近70%,全年动力电池装车量预计同比涨15.8%至888.7GWh,海外需求与结构升级抵消国内消费下滑影响。

④电网储能维持高景气:一季度电网投资同比增43.32%,上半年已有35家储能企业累计签约订单达550GWh,4-6月订单规模直线拉升,行业呈供不应求状态。国家能源局明确“十五五”将从新能源扩容、新技术落地、传统能源数智化升级三大方向布局新型能源基建,推动源储调节能力提升40%以上;国内首个550兆瓦F级燃机项目——华电重庆潼南项目全容量并网,总装机达1100兆瓦。

⑤“以铝代铜”趋势值得关注但短期影响有限:法拉利、宝马新车型已落地低成本轻量化铝线束,汽车领域“以铝代铜”提速。摩根大通测算今年铝材替代占全球铜需求约2%,长期替代趋势明确,但短期规模有限,难以根本扭转铜紧平衡格局。

(三)现货市场:升水企稳,交投谨慎偏弱

本周现货市场呈“低库存托底+淡季观望”拉锯格局。月初换月下游补库带动现货维持升水,长江现货好铜升水130-170元/吨;上游持货商因库存偏低压货挺价,下游仅刚需逢低采买,整体交投偏谨慎。铜价下探后废铜商被套捂货,精铜杆性价比抬升带动阶段性订单回暖,但淡季需求支撑难持续,下游补库后快速回归观望。当前上海现货从升水转平水,广东现货出现40元/吨升水,精废价差一度收破800元/吨。短期低库存托底叠加持货商挺价,现货升贴水后续将逐步企稳。

四、核心判断

本周铜价走势呈现:“宏观预期转向,基本面筑牢底线”特征

宏观端多空博弈迎来关键拐点。短期仍有三重压制:①美元依托“政策+经济韧性”双支撑,101一线构成强阻力;②FOMC内部分歧巨大仍有9人支持年内加息,政策不确定性仍存;③国内传统消费淡季深化,地产链持续拖累复苏节奏。但中长期利多已逐步占据上风:非农爆冷将美联储加息时点从10月推迟至12月,沃什明确表态通胀风险降温,叠加美伊和谈推动油价回落,全球流动性收紧预期边际退潮;国内6月PMI重返扩张区间,扩大消费国家级规划即将落地,AI、新能源产业政策持续加码。

基本面下行空间已被封死。①矿端约束持续强化:铜精矿TC下探至-126.8美元/干吨,两大核心铜矿停产、智利单月产量大降近13%,沿用数十年的长协定价机制迎来历史性变革。②库存结构筑牢底部:LME库存持续去化,COMEX库存虹吸效应抽紧非美流通货源,国内淡季延续去库态势。③新质消费打开增量空间:AI数据中心单兆瓦用铜40吨,一季度电网投资大增43.32%,新能源车出口翻倍,上半年储能订单累计达550GWh。沪铜在10万关口反复测试后企稳,已无大幅单边深跌基础。

当前市场核心博弈点:宏观加息预期退潮的节奏,能否对冲国内淡季需求疲弱;矿端极端紧缺的硬约束,能否抵御美元高位运行带来的估值压制。

五、后市展望

非农骤冷落,加息预期远。多哈和风至,油价退潮缓。

矿枯深负探,库竭非美断。宏观压顶褪,铜骨淬霜寒。

预计后市铜价大概率维持宽幅震荡筑底格局,宏观退潮为阶段性修复创造条件,基本面硬约束封杀下行空间,多空在10万元关口附近形成对峙。关注三大核心博弈变量:

①美联储政策重定价为宏观核心锚点。7月加息概率仅17.6%,加息时点推迟至12月。后续通胀降温将重启宽松交易托举铜价,通胀反弹则加息预期前置压制行情,需紧盯美国CPI与美联储表态。

②美伊和谈主导地缘溢价走向。谈判顺利将带动油价下行、缓解美联储紧缩压力,间接支撑铜价;谈判破裂则油价反弹重燃通胀。当前伊朗已启动豁免期供油,原油宽松预期先行降温通胀。

③矿紧与淡季角力定调基本面支撑。深度负TC确认矿端绝对强势,全球低库存格局短期难改。后续减产落地力度、淡季消费韧性、AI与电网投资进度,将决定铜价能否站稳当前支撑位向上突破。

操作区间

沪铜主力2608合约:100,000—105,500元/吨

伦铜电3月:13,000—14,100美元/吨

操作策略

建议以防御为主,轻仓逢低试多并严控风险。操作上,可依托10万元/吨下方轻仓布局多单,止损设于9.8万元/吨;反弹至103,500元/吨上方逢高减仓。

美国铜关税政策正式落地前,建议保持耐心观望,严守止损纪律。同时需警惕非农数据公布后市场情绪过度释放带来的技术性回调风险。

后市关注

重点关注美国CPI及PCE通胀数据走向、美联储官员讲话措辞变化、美伊多哈谈判后续进展、美国铜关税政策最终落地情况、国内社库去化速度及下游补库力度。若通胀持续超预期,年内加息预期将提前,对铜价构成压制;若通胀降温快于预期,市场将重新定价"美联储转向",铜价有望获阶段性提振。产业端需持续跟踪TC变动、冶炼厂检修执行情况、AI基建投资落地节奏及"十五五"能源转型政策推进进度。

免责声明

本铜周评观点仅供参考,不构成投资建议。市场有风险,投资需谨慎。

(数据来源:长江有色金属网、上海期货交易所、伦敦金属交易所、芝加哥商品交易所、国家统计局、美国劳工统计局、CME FedWatch、国际铜研究组织(ICSG)、国际能源署(IEA)、SEMI、标普全球等)