——2026年6月份铜价月度分析报告

一、月度行情概述

2026年6月,全球铜市在宏观逆风与产业托底的激烈博弈中,走出一轮高位宽幅震荡行情。月初,美伊冲突推升油价与通胀预期,叠加美国非农及CPI数据超预期,加息叙事重燃,美元指数飙升至101.80的13个月新高,系统性压制铜价估值。月中旬,美伊签署《伊斯兰堡谅解备忘录》令地缘溢价急速回吐,油价暴跌,铜价借势冲高。月下旬,美联储主席沃什鹰派首秀释放强烈紧缩信号,点阵图显示年内加息预期骤升,12月加息概率触及86%,铜价再度承压,沪铜主力一度逼近10万元关口。月末,美伊停火共识脆弱维系,市场高度聚焦6月30日美国铜关税评估报告,观望情绪浓厚。

全月铜价呈现“冲高—回落—反弹—再承压”的N型走势。尽管宏观面主导了短期波动方向,但产业基本面——矿端极度紧缺、全球库存“美增非美减”的结构性分化以及新质消费的韧性增量,始终为铜价筑牢坚实底部,限制了其深跌空间。

(一)价格走势:

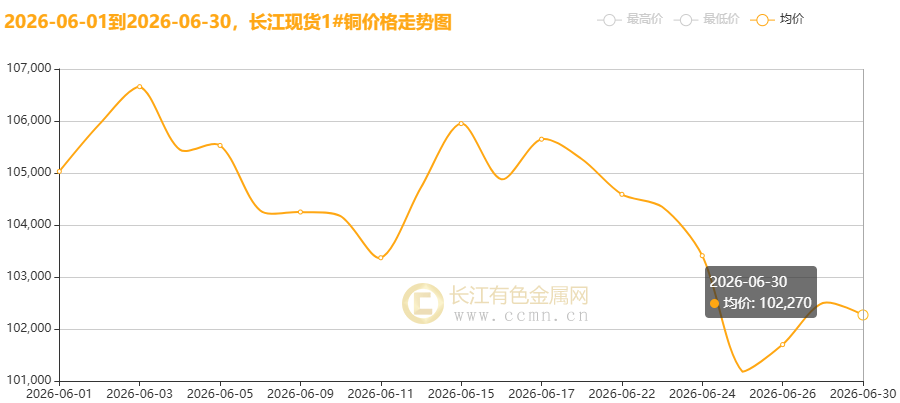

▲CCMN长江现货铜6月份价格走势图

长江现货市场:长江有色金属网数据显示,2026年6月长江现货1#铜月均价报104,340.48元/吨区间,日均下跌125.24元/吨,环比5月均价104,942.78元/吨下跌0.57%,同比2025年6月(78982元)大幅上涨32.11%。

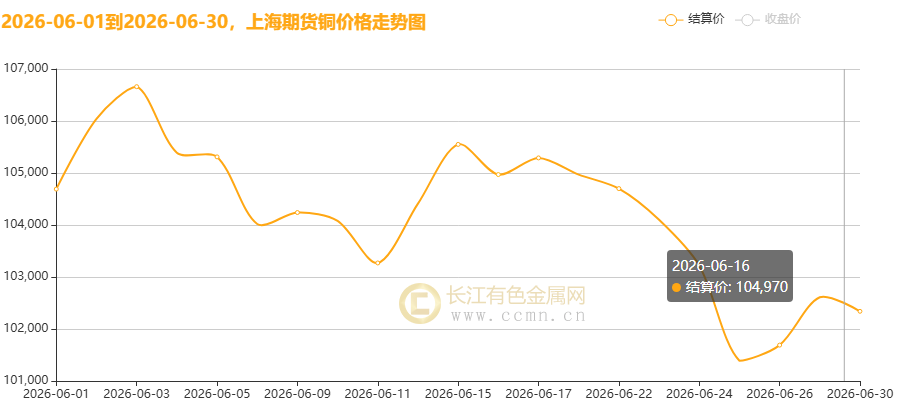

▲CCMN沪期铜6月份价格走势图

沪铜期货市场:沪期铜主力合约(2607/2608合约交替活跃)月均价报104,235.24元/吨,日均下跌74.76元/吨,月线收跌1.30%;环比5月结算均价104,791.11元/吨下跌0.53%。月内走势分两段:上半月(6月1-13日)单边强势上涨,自101,880元/吨开盘升至108,500元/吨年内新高,累计涨幅逾6,600元/吨;进入6月后半月,市场迎来多重逻辑的集中碰撞:沃什的鹰派首秀打破前期宽松预期,叠加美元维持强势、股市转入弱势调整,再叠加前期累积的地缘避险溢价逐步完成出清,几股力量共振之下,品种价格从高位开启持续回调,月末最终收在103,160元/吨附近,累计回吐此前近半涨幅。

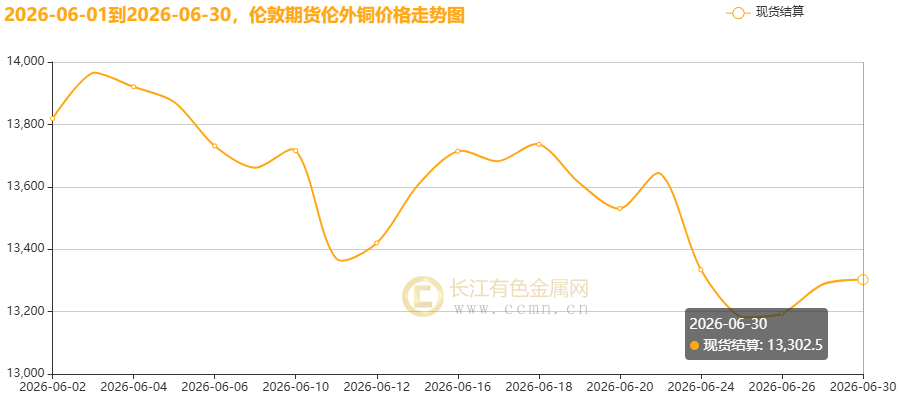

▲CCMN伦敦(LME)铜6月份价格走势图

LME期铜市场:LME三个月期铜月均价13,605.05美元/吨,日均下跌12.71美元/吨,同比2025年6月(9696美元/吨)上涨40.32%;环比5月均价13,566.9美元/吨上涨0.28%。6月2日触及14,056美元/吨的月内高点,尽管彼时LME库存已启动去化通道,但宏观逻辑的权重快速抬升:美联储明确释放鹰派信号,推动市场完全定价年内加息的可能性,支撑美元维持强势格局,从估值端对金属形成明显压制,直接终结了此前的反弹节奏,伦铜自此转入回落通道。

总结6月价格走势特征:铜价走势可拆解为三个清晰阶段:上旬在地缘溢价冲顶和加息预期压制的双向博弈中高位震荡;中旬借停火协议落地、通胀预期降温的窗口走出反弹修复行情;下旬受美联储鹰派首秀定调、强美元高台压制影响,转入持续回落走势。全月盘面由宏观信号主导方向,而产业端的紧平衡格局始终托底,构成了铜价不会深跌的坚实缓冲垫。

(二)库存走势:

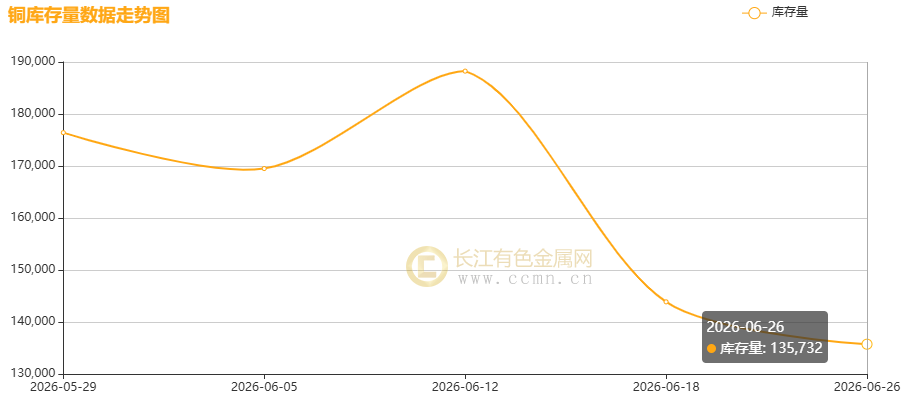

▲CCMN沪铜社会库存6月份走势图

如图所示,2026年6月沪铜库存整体呈高位下降姿态;当月累计去库40,682吨至135,732吨,同比2025年6月份库存总量(81,550吨)增66.44%,但环比2026年5月(176,414吨)下滑23.06%,创下自2025年12月26日以来阶段新低,印证了国内铜市传统消费季“淡季不淡”的特征,也直观体现出终端需求的强韧性。

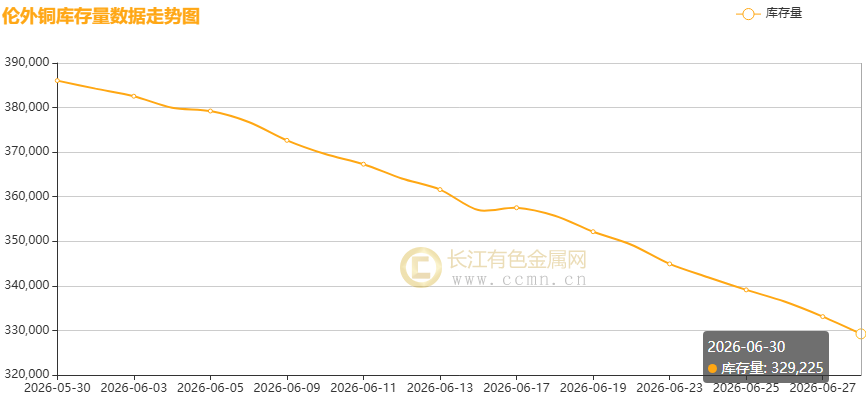

▲CCMN伦敦(LME)铜库存6月份走势图

如上图所示,进入2026年6月,此前维持高位的伦铜库存正式开启持续去化通道,单月去库规模达到56,825吨,最终月末库存回落至329,225吨的水平;环比2026年5月(386,050吨)下滑14.72%,刷新自2026年3月14日以来新低;但同比2025年6月库存水平(90,625吨)增幅达263.28%,且当前库存水平依旧处在历史绝对值高位,对铜价提振有限。

二、宏观环境分析

(一)海外宏观:加息叙事重燃,美元高台压制金属估值

1、美国经济与通胀数据双韧,击碎降息预期

5月非农新增17.2万人远超预期,失业率稳于4.3%低位;CPI同比升至4.2%(汽油环比大涨7%),核心PCE与整体PCE年率分别升至3.4%和4.1%。市场对美联储12月加息25个基点的定价概率一度攀升至86%,主流机构纷纷取消年内降息预期。

2、美联储政策框架全面重构

沃什首秀释放强鹰派信号,维持3.50%-3.75%利率不变,取消前瞻指引回归“纯数据依赖”,最新点阵图显示9名委员预期年内加息。强美元(触及101.80)叠加高实际利率,直接压制无息工业金属估值;同时全球风险偏好回落,侵蚀铜资产金融溢价。

3、地缘溢价打折未清零

6月美伊局势经历“冲突升级—停火签署—脆弱维系”全周期。虽达成《伊斯兰堡谅解备忘录》,但协议仅维持11天便濒临破裂,后续核谈判面临重重阻力。地缘风险溢价仅完成“打折”,油价中期成本中枢仍显著高于战前水平。

4、全球央行同步趋紧

日本央行加息25个基点至1.0%;欧洲央行落地近三年首次25个基点加息;全球主要央行政策方向同步收紧,对顺周期属性的铜构成中长期估值压制。

(二)国内宏观:数据冷热分化,政策组合拳持续发力

1、外贸与工业数据印证结构性复苏

前5个月进出口总值同比增长15.3%,进口增速高达20.5%;5月规上工业增加值同比增长4.5%(装备制造业增9.5%)。PPI同比上涨3.9%,其中有色冶炼加工价格同比上涨24.0%,印证算力及电气化进程正持续带动铜需求上行。

2、消费投资隐忧显现,地产仍在磨底

5月社零同比下降0.6%,1-5月固定资产投资降4.1%(房地产投资降16.2%),终端消费动能走弱对工业金属需求支撑边际减弱。但工业企业盈利质量稳健,1-5月规上工业企业利润同比增长18.8%,上游有色、煤炭仍是利润核心支撑。

3、政策组合拳密集出台,中长期托底效应明确

① 城市更新:《城市更新“十五五”规划》出台,期间将改造地下管网约77万公里;2026年超长期特别国债安排1600亿元支持管网改造。

② AI与算力:工信部印发《“人工智能+信息通信”创新发展实施意见》,加快骨干传输网络建设;国常会强调加快超大规模智算集群建设。1—5月集成电路制造业销售收入同比大增57.7%,为铜中长期消费打开新空间。

③ 金融改革:央行宣布六项金融改革兼顾框架转型与市场稳定;金融监管总局推动金融资源向新兴产业集聚。

④ 财政与流动性:央行通过逆回购与MLF加量续作释放跨季稳流动性信号;前5个月一般公共预算收入同比增长4%,新增地方债与国债持续落地,积极财政托底效应显现。

4、6月PMI全线回升 金属价格难获上行动能

6月国内制造业PMI录得50.3%,环比回升0.3个百分点重返扩张区间,略超市场预期的50.1%;非制造业商务活动指数、综合PMI产出指数分别报50.2%、50.6%,均较上月小幅抬升0.1个百分点,整体景气边际回暖。结构上中型企业修复提速,电信、互联网金融等服务业维持高景气,但地产、建筑业仍处收缩区间,小型企业景气度回落。当前经济扩张动能偏弱,终端需求修复平缓,大宗商品尤其是金属板块未从本次PMI数据中获得实质上涨推力。

三、产业基本面分析

(一)原料矿端:TC逼近极值,矿紧格局系统性恶化

6月进口铜精矿现货TC跌至-125美元/干吨附近,逼近历史极值,冶炼端利润被系统性侵蚀。海外矿山扰动频发,智利、秘鲁、刚果(金)等地受地震、能源危机及政策调整影响,增产预期大幅下调;欧美加速将俄铜挤出供应链,进一步收紧可流通资源。ICSG与WBMS数据虽存口径差异,但均反映全球精炼铜供需处于紧平衡临界点。国内16家冶炼企业正推动采购组扩容以增强谈判筹码,1—5月铜矿进口同比减少1.0%,4月单月骤降19%,矿端紧缺已切实传导至进口环节。

(二)冶炼利润与开工:TC负值侵蚀利润,“以酸补铜”对冲有限

受TC深跌及集中检修影响,预计6月国内电解铜产量环比微降至116.84万吨左右。尽管硫酸高价带来“以酸补铜”对冲作用,但TC深度负值仍致使部分中小冶炼厂面临被动减产压力,CSPT联合减产约束趋严。同时,全球“酸缺”问题加剧,国内硫磺价格站上万元关口,制约非洲湿法炼铜产能释放。随着美国铜关税评估节点临近,部分炼厂提前布局出口,全球铜流向面临再平衡。

(三)库存结构:全球“美增非美减”,区域错配深化

6月全球铜库存呈现显著的区域分化。COMEX铜库存受关税预期驱动突破66万吨续创历史新高,非美地区可流通资源被系统性“抽干”;LME铜库存月度累计降幅约12%,注销仓单占比维持高位;上期所铜库存降至13.57万吨年内低位,印证了终端消费韧性及下游逢低补库的积极性。6月29日国内电解铜现货库存微增,上海市场因下游逢低补库库存继续下降,而广东市场因冶炼厂发货增加库存上升。除非美方取消关税预期,否则非美市场紧缺态势短期难改。

(四)下游分板块需求:传统淡季承压,新质消费构筑增量

传统消费板块:6月全国进入夏季淡季,叠加地产链拖累,建筑用铜比重收缩;家电排产同比下降11.8%;乘用车零售同比降23%,铜杆线缆开工率不足六成;光伏组件排产虽环比微增,但装机受前期抢装透支影响回落。

新能源领域:5月新能源汽车渗透率达56.9%,6月进一步攀升至62.9%创新高,出口表现强劲;电网投资一季度同比增43.32%,“十五五”规划持续落地,非化石能源装机占比提升为铜消费创造稳定增量。

AI算力与电子板块:AI服务器硬件升级带动高端铜箔及覆铜板需求爆发,电子布年内完成5轮提价,PCB价格单月最高涨四成。机构指出,AI数据中心扩张与电网升级正使铜需求从“周期驱动”转向“战略属性”,而矿端供应增长难以及时跟上。

(五)现货市场:淡季特征显著,高价滞销与低价吸盘并存

6月现货市场交投清淡,呈典型淡季特征。上半月现货升贴水经历“贴水-升水-贴水”的完整周期,随着铜价重心下移,下游逢低补库意愿释放,低价货源迅速消纳,但高价货源去库困难,“低买不追高”心态明确。下半月临近月末,持货商出货换现意愿提升,上海地区现货由升水转入贴水。下游采购刚需底线明确,逢低接货意愿一般。年中贸易商回笼资金需求增加导致现货升水承压,市场整体交投氛围清淡。

四、核心博弈矛盾分析:短期利空与中长期利多的双向拉锯

(一)短期利空主线

货币紧缩预期压制。美联储鹰派信号强化,12月加息概率一度飙升至86%。美元指数触及101.80高位,“强美元+高实际利率”组合系统性压制铜等无息工业金属的金融估值,短期上行空间持续承压。

地缘局势不确定性残余。美伊停火协议脆弱维系,因条款分歧濒临破裂。霍尔木兹海峡通行权争端及后续核谈判前景不明,地缘风险溢价仅“打折”未“清零”,持续干扰市场风险偏好。

传统淡季需求走弱。高温多雨天气致基建放缓,地产链持续拖累建筑、家电及乘用车用铜,光伏装机受前期抢装透支回落。下游畏高情绪浓厚,现货交投清淡,暂难提供向上驱动。

CL价差走弱与关税不确定性。美国铜关税评估节点临近,CL价差整体走弱。若关税评估建议不加征或推迟,COMEX逾66万吨超额库存面临外流风险,套利逻辑逆转或致铜价进一步下行。

(二)中长期利多主线

矿端硬约束不可逆。进口铜精矿现货TC探底至-125美元/干吨附近,逼近历史极值。ICSG数据显示4月全球精炼铜供应短缺14.5万吨。南美老矿品位下滑、全球“酸缺”制约产能,矿端供应滞后于需求的结构性矛盾中长期难以化解。

库存结构性紧缺深化。LME铜库存降至32.92万吨(注销仓单占比38.67%),上期所库存降至年内低位13.57万吨。受关税预期驱动,非美地区现货被系统性“抽干”,紧缺态势短期难以扭转。

新质消费重构需求结构。AI算力基建驱动高端铜箔需求爆发,电网投资一季度同比大增43.32%,新能源汽车渗透率突破62.9%。铜的需求正从“周期驱动”转向“战略属性”,西方老化电网投资已被提升至国家安全高度。

国际投行长期看涨逻辑一致。高盛预计2026年底铜价达13,735美元/吨,并将非美供应缺口上修至64万吨;花旗维持年底触及15,000美元/吨预测;Jefferies预计2030—2032年铜价达8.00美元/磅峰值;麦格理将2026—2028年铜价预测大幅上调33%。

铜金比率回升释放积极信号。铜金比率从3月历史低点2.5反弹至约3.25,上升趋势对矿业股构成积极信号。尽管STOXX欧洲600基础资源指数自6月高点回落约14%,但铜矿板块的中长期配置价值依然凸显。

五、后市展望与关键观察指标

综合来看,6月30日美国铜关税评估节点前,市场对豁免的押注为铜价提供了底部支撑。中国6月官方制造业PMI从5月的50.0回升至50.3,重返荣枯线以上的扩张区间,表现好于路透调查给出的50.1的市场预期。但这份边际向好的数据并未拉动铜价大幅上行,核心原因是市场对国内复苏不均衡的格局仍存谨慎态度,地产板块的持续疲软,让投资者不敢轻易押注需求端的全面回暖。此外,仍需考虑到地缘扰动未平且国内淡季氛围浓厚,现货端难以形成有效向上驱动,短期铜价预计延续宽幅震荡。虽然美指回落使得上方压力边际减弱,但流动性担忧并未彻底消散。从盘面节奏来看,贵金属走势对铜价的牵引力增强,在淡季基本面下,铜价表现出明显的滞跌韧性,短期交投重心或向1月上半月(美伊战前)的震荡区间修复。

核心观察指标如下:

(一)美国铜关税决议(6月30日)——最大政策变数

6月30日美国铜关税评估报告是市场关键节点。若建议加征,COMEX-LME价差将扩大,全球铜资源加速流向美国,非美现货收紧将支撑伦铜与沪铜;若建议不加征或推迟,COMEX逾66万吨超额库存面临外流风险,套利逻辑逆转或致铜价下行。当前COMEX远月升水结构显示加征概率被定价为中性偏大,但尾部风险仍不可忽视。

(二)美伊谈判进展——地缘风险溢价的消散节奏

美伊60天技术谈判的进展将决定霍尔木兹海峡恢复正常通航的节奏。若谈判顺利,油价下行有望缓解全球通胀并减轻美联储紧缩压力,对铜价形成间接支撑;反之,若谈判陷入僵局或破裂,油价反弹与通胀重燃将再度推升加息预期,令铜价面临双重承压。

(三)美联储政策路径与通胀数据演变

后续铜价的核心锚点仍在通胀走向:若PCE、CPI数据超预期上行,年内加息预期将进一步前置,持续压制铜价;若通胀降温快于预期,市场将重启美联储转向交易,带动铜价迎来阶段性修复。重点关注7月、9月及12月FOMC议息会议的表态及点阵图变化。

(四)国内淡季消费韧性与政策落地效率

CSPT联合减产的执行力度与7—8月淡季的消费韧性,将共同决定铜价能否在当前支撑位企稳。关键看电网、新能源基建的落地效率,若政策超预期将打开铜价上行空间。此外,6月底年中结算节点下游集中补库的力度,将为铜价的阶段性修复提供关键动力。

(五)LME注销仓单比例与COMEX—LME价差走势

LME注销仓单占比维持近39%高位,后续出库空间充足,持续去库为伦铜筑牢底部。但CL价差走弱表明跨市套利动能减弱,若价差持续收窄将削弱美国虹吸逻辑,进而导致对非美铜价的支撑边际下降。

六、月度结语

六月烽烟起海峡,鹰声振耳铜承压。矿枯酸缺精炼忧,库竭非美现货乏。

淡季压顶消费弱,算力新能铸底功。关税落定风偏转,铜价蓄势待时重。

长江有色金属网分析认为,6月铜价的高位宽幅震荡,表象是宏观情绪的反复宣泄,实质是“强美元压制金融属性”与“矿端紧缺、低库存及新质消费托底”的激烈博弈。尽管宏观逆风压制短期情绪,但产业端的坚实基本面锁死了铜价的深跌空间。

展望7月,铜价大概率维持宽幅震荡蓄势格局,上行受宏观压制,下行有基本面支撑,多空在关键区域形成对峙。操作上短期切忌盲目追高,建议待回调至区间下沿时轻仓试多;中长期多头逻辑依然稳固,AI算力基建、新能源汽车及全球电网升级正深刻重塑需求侧,构成了“第三轮超级周期”的核心驱动力。

操作区间参考:

沪铜主力合约:100,000—107,000元/吨

伦铜电3月:13,000—14,300美元/吨

免责声明:本月度分析报告基于长江有色金属网数据及期盘进行梳理分析,不构成操盘指引。投资有风险,谨慎操作。

(数据来源:长江有色金属网、上海期货交易所、伦敦金属交易所、芝加哥商品交易所、国家统计局、海关总署、芝商所FedWatch、国际铜研究组(ICSG)、世界金属统计局(WBMS)等。)