周度行情综述:地缘溢价推升价格重心

本周(4月13日-17日),国内铝价呈现偏强震荡上行的态势。尽管面临国内高库存的沉重压力,但在中东地缘冲突引发的供应中断恐慌及宏观情绪回暖的强力驱动下,铝价成功突破上方阻力。

长江现货A00铝锭均价报24842元/吨,周环比上涨1.42%;沪铝主力合约周线大涨3.14%至24970元/吨,价格重心显著上移。本周行情的主线逻辑非常清晰:海外供应端的“硬缺口”预期(中东减产、物流受阻)压倒了国内基本面的“软现实”(累库、需求弱修复)。

一、走势图:

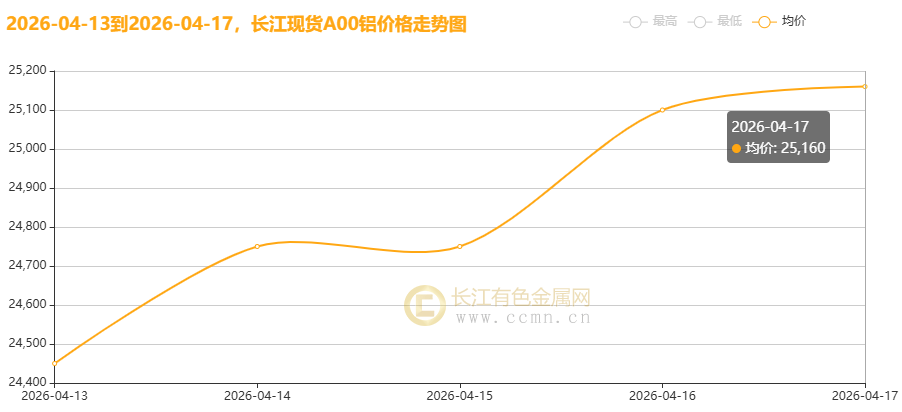

▲CCMN长江现货A00铝锭价格周度走势图

4月17日当周,国内现货铝锭价格偏强上行。长江有色金属网数据显示,长江现货A00均价报24842元/吨,日均上涨124元/吨;环比4月3日当周均价24495元/吨上涨1.42%。

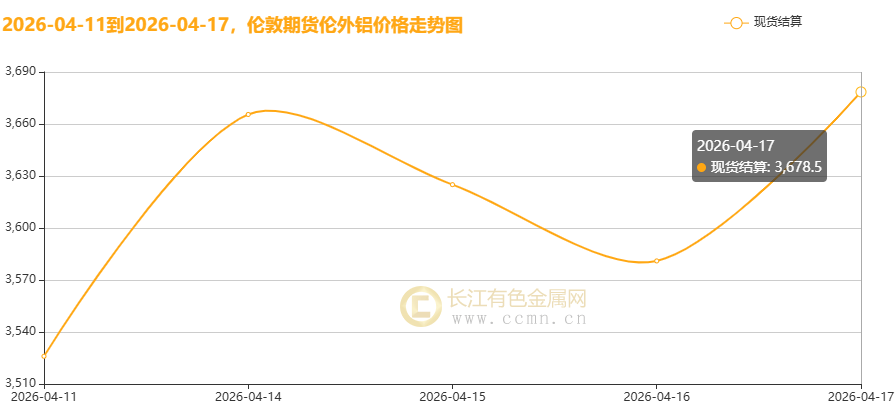

▲CCMN伦铝期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铝前四个交易日均价报3619.25美元/吨,日均上涨33.5美元/吨;环比上周均价3464.67美元/吨大涨4.46%。

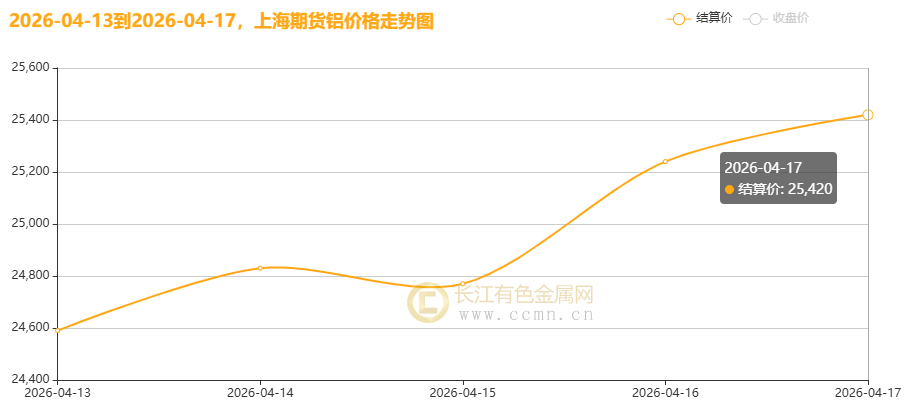

▲CCMN沪铝期货价格周度走势图

CCMN数据显示,沪期货铝当前月周均价报24970元/吨,日均上涨253元/吨,周线大涨3.14%;环比上周均价24557.5元/吨下跌1.68%。

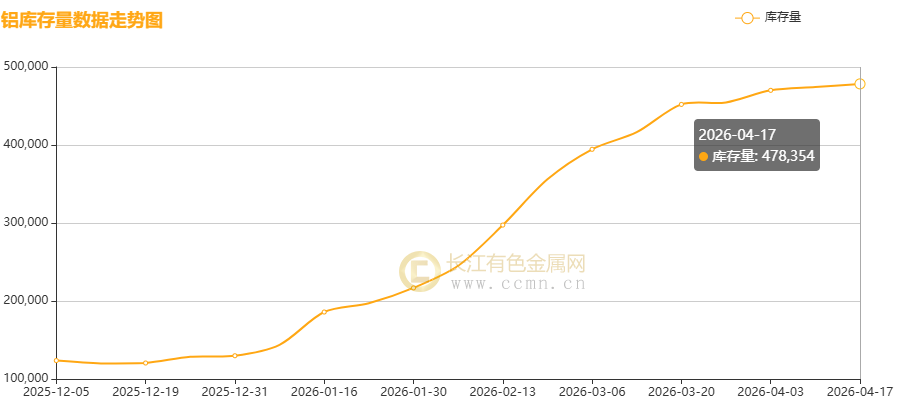

▲CCMN沪铝社库周度走势图

CCMN数据显示,沪铝社会库存连续17周累积;截至当周(4月17日)增加4,022吨至478,354吨,环比上周涨0.85%,刷新自2020年4月17日(485,802吨)以来新高,对铝价构成较强的上行压力。

二、宏观驱动:地缘政治的“蝴蝶效应”

本周宏观面是铝价上涨的核心引擎,市场交易逻辑从“经济衰退担忧”迅速切换至“供应冲击与战后复苏”。

1、中东局势与能源冲击

美伊冲突持续发酵,虽然双方开启了谈判窗口,但霍尔木兹海峡的封锁风险并未解除。作为全球铝供应的重要一环,中东地区(约占全球产量9%)遭受重创。阿联酋环球铝业(EGA)、卡塔尔Qatalum等巨头相继宣布不可抗力或停产,且复产周期可能长达6-12个月。这种实质性的产能损失,被市场解读为“供给黑洞”,直接引爆了外盘铝价。

2、能源成本与通胀预期

原油价格因地缘风险飙升,推升了全球能源成本。铝作为“能源货币”,其生产成本随之抬升。同时,市场对通胀重燃的担忧削弱了美联储降息的预期,但在“战后复苏”和“资源安全”的交易主题下,资金更倾向于涌入大宗商品对冲风险。

3、宏观情绪回暖

随着美伊谈判重启以及以色列与黎巴嫩达成临时停火协议,市场对极端地缘风险的恐慌有所缓解,风险偏好回升。叠加美元指数连续下挫,为以美元计价的铝价提供了外部支撑。

三、基本面博弈:外强内弱的极致分化

本周铝市的基本面呈现出极其鲜明的“冰火两重天”特征:海外缺货到极致,国内累库到新高。

1、供给端:海外断供与内盘高产

海外供应端的扰动是本周行情的引爆点。除了中东冶炼厂停产,LME铝库存已降至38.88万吨附近,摩根大通甚至指出全球可见库存仅够9天用量,现货升水飙升至2007年以来新高。相比之下,国内电解铝运行产能逼近4460万吨合规上限,3月产量创历史新高,且原料氧化铝价格偏弱,冶炼利润改善,支撑了国内供应的持续释放。

2、库存端:内外分化加剧

LME库存持续去化,处于历史低位,对伦铝价格构成强力支撑。反观国内,社会库存持续累积,逼近150万吨关口,创近5年同期新高。高企的库存成为压制沪铝涨幅的最大阻力,导致现货市场贴水货源泛滥,持货商出货意愿强烈。

3、需求端:旺季不旺与结构分化

国内下游需求呈现“弱修复”格局。传统领域如房地产、建筑型材需求依旧疲软,光伏市场同比萎缩。但新兴领域表现亮眼,AI算力中心建设及电网投资带动线缆订单增长,新能源汽车零售环比回暖。整体来看,高价抑制了部分刚需,下游企业多维持按需采购,缺乏大规模补库动力。

4、现货市场与资金流向

受高库存和弱需求影响,本周现货市场表现相对冷清。持货商在价格上涨时积极出货套现,导致现货贴水扩大。下游企业对高价接受度有限,成交多集中在低价货源,整体交投氛围一般,呈现出“期现背离”的特征。

值得注意的是,随着铜铝价格持续上行,部分资金开始流向价位相对较低的镍、锌等品种,但铝凭借其供给端的强逻辑,依然是资金关注的焦点。

四、后市展望

综合来看,当前铝价正处于宏观强预期与基本面弱现实的激烈博弈中。

短期来看,海外供应中断的恐慌情绪尚未完全消退,LME铝价的强势将继续带动内盘跟涨。但国内高库存和弱需求将限制铝价的上涨空间,现货市场的贴水压力不容忽视。预计沪铝短期将在24800-26000元/吨区间高位震荡。

中长期来看,如果中东供应缺口无法在二季度得到弥补,且国内库存拐点迟迟未现,市场可能会重新审视供需平衡。投资者需密切关注美伊谈判进展、霍尔木兹海峡通航情况以及国内库存去化速度。在“供给黑洞”逻辑被证伪或国内库存出现大幅去化之前,铝价大概率将维持高位宽幅震荡格局。

声明,本铝评走势分析观点仅代表个人的意见,所涉及观点看法不作推荐,据此操盘指引,风险自负。