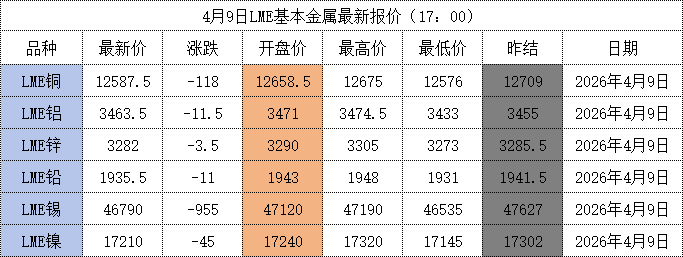

4月9日,LME基本金属市场在宏观消息面的剧烈反复中集体承压。截至北京时间17:00,LME期铜、期铝、期锌、期铅、期锡、期镍全线收跌,其中期锡重挫955美元领跌,期铜下跌118美元,期铝下跌11.5美元。

宏观层面:停火协议沦为“一纸空文”,通胀与避险情绪双重夹击

今日市场的核心变量在于中东局势的戏剧性反转。尽管美伊临时停火协议于4月8日生效,但以色列随即对黎巴嫩发动大规模空袭,伊朗迅速反制,再次关闭霍尔木兹海峡并威胁采取军事威慑行动。这一系列事件直接粉碎了市场对地缘局势缓和的幻想。

油价在经历短暂回调后迅速反弹逾2%,布伦特原油重回97美元一线。能源价格的重心上移,不仅推升了全球通胀预期,更直接增加了有色金属冶炼与运输的能源成本。与此同时,美联储最新会议纪要显示,多数官员对战争可能引发的通胀反弹表示担忧,甚至提及“加息可能性”,这种鹰派预期的回潮,配合美元指数企稳回升,对以美元计价的LME金属构成了显著的估值压制。

基本面分化:铜铝供需错配,锡镍受累于成本传导不畅

铜市:呈现出典型的“外弱内强”背离特征。LME铜库存持续累积至38.34万吨,海外供应宽松导致价格承压;但国内去库速度加快,市场数据显示,目前社会库存已降至34.27万吨,且铜精矿加工费持续探底,供应端紧张支撑了国内现货升水。

铝市:同样面临“外强内弱”格局。中东地区(阿联酋、伊朗)产能受损支撑伦铝,但国内社会库存累积至144.8万吨,高库存成为沪铝上行的最大阻力。

锡与镍:期锡的大幅下挫主要受宏观情绪退潮影响,尽管佤邦矿端复产不及预期支撑现货高升水,但消费端未现超预期表现,高价抑制了接货意愿。镍市则陷入成本博弈,印尼雨季担忧支撑镍矿价格,但下游不锈钢需求疲弱,产业链利润传导受阻。

夜盘走势研判:情绪修复与成本支撑下的区间拉锯

展望周四晚间国内有色夜盘走势,预计将呈现“低开震荡,抵抗式修复”的格局。

利空主导:中东局势恶化带来的油价上涨,将直接打压市场对全球制造业复苏的预期(滞胀风险),且美元反弹将继续施压金属估值。

支撑因素:国内部分品种(如铜、锡)基本面依然偏紧,低库存和高升水将限制下跌空间。

具体品种预测:

沪铜:预计夜盘将维持高位震荡,下方支撑较强,但上方受宏观情绪压制,难以突破前高。

沪铝:受累于高库存现实,夜盘或偏弱运行,考验下方支撑位。

沪锡:波动率将显著放大,需警惕宏观情绪恶化带来的进一步回调风险。

总体而言,夜盘交易将更多受到外盘情绪和油价波动的指引,建议投资者保持谨慎,关注地缘局势的进一步演变。

【本评论根据市场动态及伦敦期货交易所最新报价进行阐述分析,观点仅供参考】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn